淘汰赛升级 动力电池上半年市场解析

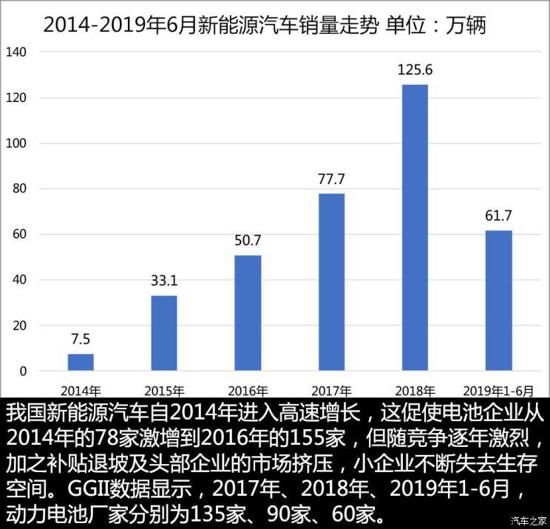

在新能源补贴归零前夜,动力电池领域硝烟弥漫且充满变局。伴随新能源汽车的高速发展,动力电池过去5年复合增长率超150%,突然而降的机遇让很多电池企业蒙眼狂奔,高歌猛进背后存在技术、产品质量等诸多问题。此外,消费者对动力电池的认知仍简单粗暴,自燃起火等事故发生时,动力电池经常成为被问责的第一对象。2019年已经过半,在车企销量下滑且市场对电动车买账意愿不强时,上游的动力电池企业活得还好吗?动力电池领域发生了哪些变化?强者恒强的法则仍然适用吗?接下来我们就对此进行深入解析。

一分钟速读全文:

1、ggii数据显示,动力电池企业数量已由2016年的155家降至2019年上半年的60家,业内人士预测,到2020年,这一数字或降至二三十家;

2、目前磷酸铁锂电池包最低报价仅0.8元/kwh,三元锂电池包仍在1元/kwh及以上,随着补贴退坡,磷酸铁锂电池有望凭借成本优势再次回暖;

3、2019年,国内外车企开始自建电池企业或工厂,整车厂通过自建或合资建厂的方式,掌握优质电池核心配套,或将成为未来趋势;

淘汰赛升级,谁是下一个出局者?

我们都玩过一个抢椅子的游戏,由于椅子的数量总是少于玩家数量,因此在每个敲击声落定时,就会有淘汰者产生。动力电池产业正在进行这项游戏,抢不到“椅子”(市场份额)的玩家将惨淡出局。到了2019年,这个游戏的规则更为严苛,且“椅子”数量更少。

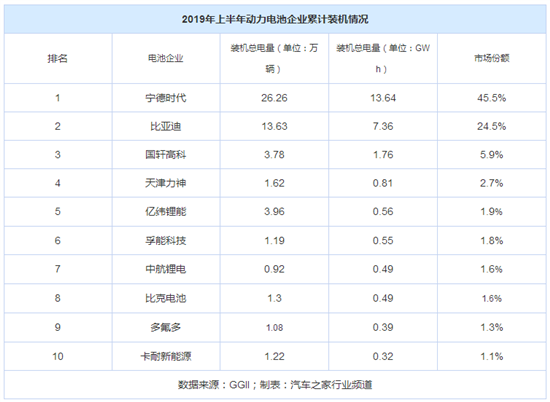

ggii数据显示,2019上半年,动力电池装机总电量约30.01gwh,其中排名前十的企业占据整体88%的市场份额,相比去年提升5个百分点。而截至2019年6月,国内动力电池企业有60家,这意味着,留给剩下50个玩家的“椅子”数量仅剩下12%。

进入前十强的电池企业日子过得也不安稳,从下表可以看出,大部分的市场份额被头部企业拿走,其中宁德时代及比亚迪两家的市场份额占比70%,相比2018年上半年提升5个百分点,前两家头部企业的份额提升,意味着剩余市场空间的减少,企业之间的竞争与厮杀也日趋白热化。

尽管2019年上半年的数据显示,存活的电池厂家已降至60家,相比顶峰时期的155家缩水近三倍,但动力电池的淘汰赛还远没有结束。自沃特玛从2017年的行业前三强跌落并负债累累之后,到了2019年,国能电池也陷入停工减产、变相裁员、债务压身等突变中……而它们不过是电池产业变局重重的注脚。

真锂研究创始人墨柯认为,随着车市入冬、资本离场等因素影响,2019年下半年大批电池企业将出局,能活着见到2020年的企业或仅能剩二三十家。这一预测与行业多数人士看法一致,一位不愿具名的业内人士评论称,因政策红利蜂拥而入的电池企业,未来也终将蜂拥而出。

电池成本达标,磷酸铁锂或迎来返潮

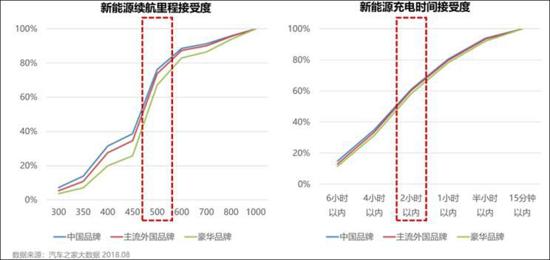

汽车之家20.5万人次的样本数据显示,当电动车的实际续航里程达到500公里时,用户就可以接受;当实际续航里程达到600公里,用户就认为可以替代燃油车了。因此对于车企来说,若想更好地推广电动车,提升其续航里程是必不可少的途径之一。反映到电池身上,就意味着电池企业需要同时衡量电池材料、能量密度、电池成本等因素,扛起提升车辆续航的重任。

就电池材料而言,磷酸铁锂电池和三元电池近几年一直占据着全产业约95%的市场份额,且在2017年以前,磷酸铁锂的市场份额高达70%,但在新能源补贴向高能量密度和高续航车型倾斜后,磷酸铁锂电池的市场占比逐渐下滑,在2017年及2018年,磷酸铁锂市场份额分别降至45%和39%。中汽协数据显示,在2019年1-6月份,磷酸铁锂的市场份额进一步下降至32%。

但2019年新能源补贴显示,自6月26日起,电动车补贴将拦腰砍断,单车最高仅能获2.5万元补贴,业内人士由此认为,鉴于降低成本等压力,车企将把目光转向成本更低的磷酸铁锂等材料。中国化学与物理电源行业协会数据显示,在2019年,磷酸铁锂电池电芯的市场报价已降至0.7元/wh以下,三元电池电芯的报价则在0.9元/wh左右徘徊,两者差距开始扩大。伴随着2021年补贴的全面退出,磷酸铁锂与三元锂电池的成本差或更明显。

此外,墨柯透露,目前有些企业对磷酸铁锂电池包的最低报价已降至0.8元/kwh,而国家对动力电池包的价格要求是到2020年降至1元/kwh。可见,在补贴退坡甚至在未来零补贴的时代,磷酸铁锂的价格优势将不断凸显。

具备车企基因的动力电池企业日渐崛起

谈起动力电池领域的明星企业——宁德时代,熟谙产业发展的人士会说,是宝马成就了它,因为正是宝马教会了宁德时代做车规级的动力电池。这个故事侧面暴露了绝大多数电池企业的短板:从数码等消费类电池转战进入动力电池领域的企业,缺乏车规级的产品开发和生产制造经验,验证等体系也不完善,不仅难以被车企认可,更为电动车自燃起火等事故埋下隐患。

正当多数人认为电池产业格局初定时,在7月9日携四元电池等产品亮相的蜂巢能源引来目光无数,而其正是从长城动力事业部独立出来的电池企业。除了长城之外,造车新势力也开始踏足动力电池技术开发与制造,如天际汽车携手上海电气合资成立的上海电气集团电池科技有限公司在7月中下旬完成工商注册登记。

那么车企为何要成立自己或合资的电池企业呢?一方面,车企旗下的电池企业对于动力电池的系统理解和产品控制能力,都是基于整车厂的角度,会将电池生产工艺及技术研发等与整车性能需求做匹配。这样的能力和优势是目前大多数电池企业不具备的,正是基于此,脱胎于长城汽车的蜂巢能源在短时间内获得了宝马、psa等多家车企的认可。

另一方面,在传统燃油车时代,国内外车企基本都有自己的发动机,且均通过掌握发动机核心零部件、关键核心部件的生产工艺,保证了品牌的核心竞争力和利润。在新能源汽车发展过程中,整车厂通过自建或合资建厂的方式,掌握优质电池核心配套,也或将成为未来趋势。

不过墨柯认为,动力电池产业目前仍存在很大不确定性,像固态电池等技术一旦取得突破,将直接改写电池产业格局,越是电池巨头越难以转身,比如宁德时代,原因就在于其体系庞大、生产设备及产线投入过多等,最终将把地位拱手让给后来者。对于车企自建工厂来说,也存在此类风险。“你看现在的太阳能领域还有几个以前的老面孔?”墨柯认为技术变革可以造就电池领域的一切可能性,就像太阳能领域曾经发生的变革一样。

总结全文

从2019年上半年可以看出,动力电池领域正在发生新变革,不仅行业排位赛存在诸多不确定性,连玩家数量也将不断发生变化:相比2018年90个电池企业看,2019年上半年已有30个玩家不见踪影,而行业预测挺过2019年下半年的企业或在30个左右,即现有玩家再淘汰一半;此外,随着2019年补贴大幅退坡,磷酸铁锂电池或将发起对三元锂电池的反击;车企则出于成本、利润等考虑,将通过自建或合资建电池厂的方式,像传统汽车时代一样掌握核心零部件的生产工艺并以此获得竞争力。由此可以看出,动力电池产业仍充满变局,加之电池白名单的取消及外资电池企业涌入等,国内的动力电池市场的竞争将日趋白热化,至于谁能笑到最后,没人能给出肯定的答案。

「淘汰赛升级 动力电池上半年市场解析」相关推荐

「淘汰赛升级 动力电池上半年市场解析」相关文章

- 两极分化加剧自主品牌进入\"淘汰赛\"

- 刘洪履新直面自主“淘汰赛”四大战略规划

- 共享汽车或将在2018年展开淘汰赛

- 造车运动资本集结 造车新势力角逐淘汰赛

- 车企淘汰赛开启 90%造车新势力将成过去式?

- 交付开启混战 造车新势力加速迈入“淘汰赛”

- 交付混战 造车新势力加速迈入“淘汰赛”

- 淘汰赛加快 资质成造车新势力“救命稻草”

- 车企三季报冷热不均 车市进入淘汰赛

- 生死淘汰赛加速:自主品牌如何自救?