深评:如何看待比亚迪长安合作电池业务

自2017年首次宣布对外开放动力电池供应后,行业内对于比亚迪向国内外整车厂供应电池一直保持高度关注。7月5日,比亚迪与长安汽车签署战略合作协议,双方将在重庆成立以新能源动力电池生产、销售为主营业务的合资公司,规划年产能达10GWh。长安汽车亦将入股比亚迪电池业务板块。

比亚迪迎来了第一个乘用车动力电池大客户,从整个节奏来看,比亚迪之前宣布在2018年做动力电池的业务剥离工作,现在已有实质性的进展。对于从高度垂直整合的“封闭式”经营走向开放的比亚迪而言,动力电池外供是比亚迪转换战略的一张王牌,外界甚至预测动力电池不久将成为支撑比亚迪业绩最为重要的一部分,同时深刻影响动力电池市场格局。

一、比亚迪动力电池外供的合作模式

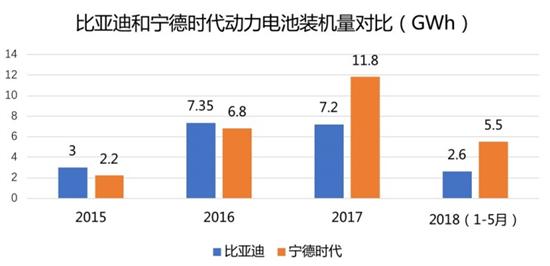

从目前中国动力电池市场的占比情况来看,已经形成了宁德时代和比亚迪的双龙头格局。考虑到企业的整体规模和后续潜力,如果比亚迪的动力电池业务局限在集团内供,与宁德时代的规模差距将会越拉越大。过去比亚迪曾牢牢占据国内动力电池榜首,但从2017年开始被宁德时代超越。2018年1-5月,比亚迪动力电池装机量为2.55GWh,而宁德时代已经达到5.46GWh。往后随着新能源汽车补贴的进一步退坡,电池成本和整车的周转资金对比亚迪来说是个巨大的挑战,从多个层面考虑,比亚迪动力电池业务独立和开放也是不得不做的事情。

参考宁德时代和上汽集团、东风集团的合作模式,动力电池企业和整车厂的合作捆绑越来越紧密深入。比亚迪电池想要与国内汽车厂家合作,同样也是走合资公司的模式,甚至可能在其本体业务IPO过程中出让部分股权。这个路径在比亚迪与长安的合作形式上已经有明显体现。

根据双方合作规划,比亚迪将在重庆设立工厂,为长安汽车提供动力电池,首款合作产品预计于两年后推出。对于比亚迪而言,通过这次合作扩大了动力电池业务规模和需求量。对长安而言,与比亚迪成立合资公司一方面可以保障“香格里拉”计划得到充足的动力电池供应,同时也增强对核心零部件的把控权。

在6月27日比亚迪青海南川动力电池工厂投产下线的仪式上,一汽、广汽、长城、北汽、日产等十多家车企纷纷送上了祝贺,不禁让人联想到潜在客户的可能性。分析来看,比亚迪在国内新能源乘用车电池供应方面,除长安之外还有三家车企的合作可能性较大,分别是长城、北汽和广汽。

长城目前有宁德时代和孚能两家主要的电池供应商,前段时间比亚迪、长城有过高层之间的互动探讨,可能想开展深度合作;北汽的供应竞争关系也相对简单,目前主要由宁德时代、孚能和国轩三家配套,整个供应关系是围绕电池价格而展开,北汽新能源和比亚迪也正在接洽;与广汽的合作,主要是考虑之前两家有大巴方面的业务合资,而且在地理范畴是可以就近供应广汽新能源逐渐扩大的需求。此外,对于新兴造车企业,比亚迪的电池供应也是处在未雨绸缪阶段。

从全球客户来看,比亚迪电池的有两大潜在机会。一是随着戴姆勒对腾势的进一步增资,比亚迪可以作为戴姆勒在国内动力电池配套上的战略后备;另外一个比较有希望争取的客户是大众,其正在寻求大量电池供应。未来市场对电芯的需求包括性能和产能的双重要求,而比亚迪的产能规模不容忽视。

在商用车领域,由于电池箱体标准化趋势明显,比亚迪想要进入这个领域的门槛就比较低了。再加上比亚迪的老本行磷酸铁锂电池在商用车领域应用已很成熟,有相对更充分的准备。在今年早些时候,东风汽车集团申报的一款纯电动载货汽车底盘和纯电动厢式运输车,就是搭载了比亚迪提供的磷酸铁锂电池。

二、比亚迪有多大的供应能力

2015年—2017年我国动力电池出货量分别为15.70GWh、28.00GWh和33.55GWh,年均复合增长46.18%。有分析预测,2018年、2020年的动力电池需求量分别为47GWh、97GWh。

截至2017年底,比亚迪动力电池整体年产能是16GWh,其中6GWh是三元电池,10GWh是磷酸铁锂电池。预计2018年动力电池产能达28GWh。此外,比亚迪青海南川电池工厂一期10GWh动力电池生产项目近日投产下线,该项目计划2019年全部投产时的年产能可达24GWh。

比亚迪在纯电动领域的开拓处在价格竞争很激烈的领域

相比前两年“供不应求”的状态,比亚迪目前的动力电池产能已经有大幅提升。参考去年7.2GWh的装机量,28GWh的年产能显然有很大的余裕。比亚迪今年新能源汽车的销售目标为20万辆,几乎是2017年总销量的翻倍,按此粗略估算,比亚迪自身对动力电池的需求量翻倍为14GWh左右。额外还有较为充足的产能可以对外开放,而且这个供应能力还将不断扩大。

比亚迪与宁德时代动力电池产能对比(GWh)动力电池企业2017年产能2018年产能2019年规划产能2020年规划产能比亚迪1628/60宁德时代17.0931.545.954制表:汽车之家新能源频道(数据来源:企业公开资料)

按照规划,到2020年比亚迪动力电池总产能将达到60GWh,这一数据超过了宁德时代规划的54GWh,可见其夺回动力电池市场第一“宝座”的目标。

三、比亚迪电池技术储备情况

比亚迪在磷酸铁锂的技术路线上坚守比较久,从而也暴露了其在电池材料体系侧重点切换较慢的一个弱点。由于之前执着于用磷酸铁锂电芯,比亚迪在补贴政策要求的能耗和能量密度上都吃了不少亏。如下表所示,比亚迪的主要思路是通过做大电芯来实现单体的更高能量密度,所以做到了300Ah这样的规格;而在乘用车上采用75Ah电芯并联的方式,总体的效率并不高。

从实际应用上来说,比亚迪是在电池尺寸规格大体不变的情况下,通过调整化学体系实现容量上升。

随着电芯的能量密度的提升,整包来看元EV、e5、秦EV、宋EV等系列车型的电池系统能量密度均在提升。其中最新两款搭载比亚迪电池的秦Pro和腾势500,能量密度已经达到160Wh/kg。在整包能量密度的提升上,比亚迪采取了相对较长的模组设计。随着比亚迪与不同车企的交流进展,也会有更稳妥和折衷的设计方案。总体来说,比亚迪的电芯研发设计趋向并没有特别激进,而是根据现实的电芯情况逐步提升。

根据比亚迪官方资料介绍,磷酸铁锂电池未来两年规划单体能量密度提升至180Wh/kg以上,包体提升至160Wh/kg。三元电池的单体能量密度200Wh/kg,包体160Wh/kg,未来两年规划单体能量密度提升至260Wh/kg以上,包体提升至200Wh/kg。从参数来看具备较好的竞争力。

总结:

作为曾经的竞争对手,比亚迪与长城的合作虽让人意外但也是趋势所向。动力电池资源是新能源汽车的一大核心竞争项,为了应对这些新的巨大挑战,车企抱团作战的情况并不缺少先例,比如奥迪和现代宣布双方将携手推动燃料电池技术的发展;通用宣布与本田携手开发动力电池等。

整体而言,比亚迪和长安的联盟如果顺利推进,将是一次标杆性的合作案例,预计接下来会有更多的厂商依此打样,纳入比亚迪动力电池“朋友圈”。在中国动力市场,头部企业格局已经形成,宁德时代+比亚迪在2018年截至目前的市场份额已占到64%。随着比亚迪的进一步开放,在规模效应影响下,将愈发挤压本土第二阵营以及未来日韩电池企业的市场空间。

「深评:如何看待比亚迪长安合作电池业务」相关推荐

「深评:如何看待比亚迪长安合作电池业务」相关文章

- 比亚迪电池业务5年内将独立上市

- 比亚迪拆分电池业务:谋独立上市

- 比亚迪正拆分汽车电池业务 2022年前上市

- 比亚迪计划分拆电池业务IPO 股东开始撤退!

- 比亚迪将电池业务进行拆分 2022年底上市

- 真的!比亚迪电池业务计划2022年剥离上市

- 比亚迪预计2022年前后拆分电池业务上市

- 与长安合资 比亚迪电池“开闸”的背后

- 深评:中美贸易战又起 汽车业殃及几何

- 深评:换道增长 解析电动车市场新趋势