从巅峰到谷底?1月车市同比迎五年来首降

受购置税退坡和春节提前带来的汽车消费提前透支影响,1月车市出现2012年以来首次负增长,这虽然是预料之中的事,但狭义乘用车零售近10%的跌幅,确实让人意外。

“1月车市非常不好,甚至比预期还稍微差一点。”2月9日,在乘联会汽车市场研讨视频会议上,乘联会秘书长崔东树表示,受购置税退坡和春节提前带来的汽车消费提前透支影响,今年1月,中国车市整体上并没有迎来常规上的“开门红”,并且还出现了2012年以来,首次1月同比负增长的情况。

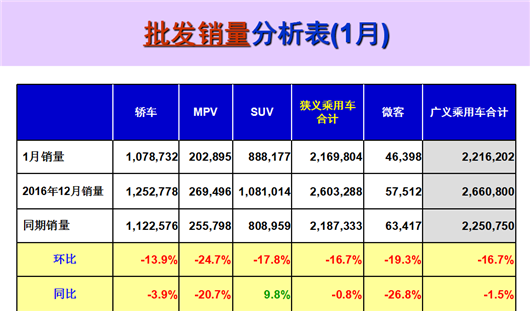

乘联会数据显示,1月份广义乘用车批发量下滑1.5%至221.62万辆,零售则下滑9.8%至211.94万辆。虽然去年12月份部分厂家将一部销量实现了转移,但仍然未能遏制住车市在2017年开端就迎来艰难的境况。

面对今年一季度的车市情况,不少人和去年年末一样,表现出略微消极的心态,再加上2017年车市开局失利,不少二线的汽车品牌销量掉头急下,也给今年汽车市场的发展增添几分悲观情绪。不过好在几家自主品牌汽车公司发展迅猛,以及广大三四线城市对汽车的强烈需求,今年中国汽车市场实现正增长同样也值得期待。

购置税透支影响显著

1月份狭义乘用车批售同比下降0.8%至216.98万辆,环比也出现了-16.7%的下滑,2017年乘用车开局并没有超预期。特别是零售方面,1月份车市出现也了同比-9.3%和环比罕见的-23.5%的下滑,完成207.47万辆的销量,零售的表弱于批发,显示出终端消费不佳的状况。整个车市形成了去年12月车市顶峰到今年1月车市跌落谷底的剧烈反差。

乘联会分析认为,这主要是因为春节偏早因素叠加购置税减半政策退坡后的车市低迷。的确,每一年春节的当月,都是车市全年的冰点之月。由于今年春节提早到1月28日,导致1月损失5个旺销日的销量,这几乎要折损1月总量的15%。

另外,2016年购置税政策,拉高了车市的消费需求。随着购置税退坡政策的实行,“恐慌性挤购”提前透支了2017年的量,也对今年1月整个车市的增长造成了很大影响。虽然部分厂家实行了自掏腰包的政策,但实际效果并没有国家层面来得直接和理想,使得终端消费者到店率出现锐减的情况。

而根据“中国汽车经销商库存预警指数调查”显示,2017年1月库存预警指数为61.5%,比上月上升18.6个百分点指数显示,1月车市平均日销量指数为23.6%,环比下降46.6个百分点。经销商认为销量“增长”的比例从上月的62.5%降至4.2%;认为销量“基本持平”的比例从上月的25.7%升至11.9%;认为销量“下降”的比例从上月的11.8%升至83.9%。,从侧面反映了市场透支效应的显现,经销商库存压力明显增加。

崔东树表示,购置税和春节的影响还将继续延续到2月份,2月份车市的压力仍然较大。随着随着钢材等PPI价格暴涨,厂家也面临巨大的成本压力,节后的厂补退出、价格促销减弱,将对车市带来一定的消极影响。另外春节节假日占用了2月份的工作时间,同期也少了5天高销量时间,春节节后的销售和消费状态,也是车市增长的不利因素。

SUV成唯一拉动力

虽然1月车市惨遭5年来的最大滑坡,但从各个细分市场来看,SUV仍然一枝独秀,成为车市增长的唯一拉动力。

数据显示,在所有轿车、MPV、SUV、微客等细分市场里,SUV成为唯一增长的细分市场。在2016年12月销量刚突破100万辆的SUV市场,虽然在今年1月份销量环比下滑17.8%至88.81万辆,但同比仍然出现难得的9.8%的增长。零售方面,SUV细分市场同样也出现了6.9%的正增长,守住了车市全面溃败的最后一道防线。

SUV最后的坚守,主要得益于自主品牌在SUV方面的强攻以及不少合资品牌在SUV上的加码,自主品牌中的吉利、广汽传祺,合资品牌中的广汽三菱以及上汽大众等主流SUV的上量,很大程度上刺激了SUV的消费需求。特别是在广大的三四线城市,SUV的需求量超乎想象,春节期间随处可见的SUV车型,甚至越来越多的年轻人结婚将婚车换成了清一色的SUV。

好不容易轿车市场在去年后半年出现止跌回升的现象,但在今年1月份,伴随着市场整体的走低,轿车市场也出现了-3.9%的下滑,销售107.87万辆,同时零售更是跌破了100万辆,实现了98.96万辆的销量,同比下滑17.8%。不过崔东树透露,轿车的下滑主要集中在紧凑型等家用车方面,反而中高级车和豪华车市场出现了增长,这主要得益于公务消费和公司层面的用车和消费需求。

而原本广大农村市场消费需求旺盛的MPV,在年末应该有最强的增长动力,反而成了车市最糟糕的部分,1月份MPV市场无论是零售还是批发,下滑幅度都超过了20%。数据显示,MPV1月零售跌破20万辆,同比下滑21.9%至19.99万辆,而批售则相对较好,下滑20.7%至20.28万辆。

这似乎也反映出家用MPV消费正在往SUV方面转移的现象,因为随着越来越多的自主品牌推出中型SUV车型,如长安的CX70等,相对MPV而言,这类中型SUV拥有同量的装载空间,底盘通过性更加优异,一定程度上也会蚕食掉部分MPV的量。

自主份额24连涨 两极分化严重

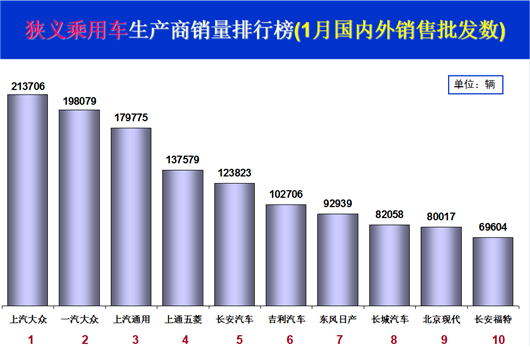

从排名前十的几家公司来看,南北大众和通用仍然占据了批售前三强,并把甩开了上汽通用五菱超过4万辆的差距。不过自主品牌仍然占据了4个席位,并且长安、吉利批发也超过了10万辆,表现超强。

近几年中国自主车企取得长足发展,自主品牌的制造工艺逐步比肩合资品牌,经验积累也逐步深厚,新厂房新设备远强于合资老厂也是自主品质的保障,确保了自主产品质量的近几年持续提升。另外,自主品牌在SUV产品的投放、产品颜值和设计上的突飞猛进,也推动了自主品牌汽车销量的增长,得到了消费者的充分认可。

15-16年的自主品牌份额24月连涨,17年1月的自主品牌零售份额仍然处于增长的态势。根据长安、吉利、广汽传祺、上汽等自主品牌自行披露的1月数据显示,他们在糟糕的1月车市中,仍然保持了10.5%、71%、31.4%、71.02%的销量增幅,成为1月车市最大的亮点。

根据批售量前十的汽车公司我们不难发现,仅上汽通用五菱和长安福特出现了销量的下滑,占据总销量近60%的前10家主流的汽车公司销售总量也保持了4.3%的正增长。既然包括几家自主品牌在内的汽车公司都出现了较强的增长,那么1月份大盘销量的下滑究竟来自哪些地方?

很显然,那些蹭SUV市场热潮,没有扎实的设计和技术底蕴的二三线自主品牌,在糟糕的市场下现出了原形,2017年的开局之际,就已经开始出现了严重的两极分化。随着今年各大车企新车投放攻势再起,各个企业之间的明争暗斗将继续潮流涌动。在开局不利和2017车市不被看好的大环境下,将会有越来越多的狐狸漏出尾巴,而收获成功的终将是那批在品牌力、营销力和产品力方面具备扎实能力的汽车企业。

「从巅峰到谷底?1月车市同比迎五年来首降」相关推荐

「从巅峰到谷底?1月车市同比迎五年来首降」相关文章

- 车市26年来首遇寒冬 仅豪车销量逆流而上

- 美国2月车贷利率创8年来新高 刺激租车市场

- 五年来最差上半年 中国车市会一蹶不振吗?

- 上汽销量破640万辆 中系车十年来首盈利

- 双龙汽车9年来首次扭亏为盈 销量创新高

- 去年\"砍\"3亿欧元 大众近10年来首次削减成本

- 乘用车12年来首现前两月负增长

- 中国上半年乘用车零售销量13年来首次下降

- 韩国上半年汽车出口总值三年来首次增长

- 比利时上半年汽油车销量20年来首超柴油车