未来5-10年智能网联将迎来蓬勃发展期

智能网联技术被认为是汽车诞生百余年来最具革命性的技术变革。在世界新一轮科技和产业革命的影响下,未来5-10年汽车产业将经历一场突破式的创新变革,全球互联网巨头都已经部署网联汽车。

当前,汽车技术正朝着低碳化、信息化、智能化、联网化的方向发展,为汽车产业的发展带来了深刻的挑战和机遇。其中,智能网联技术被认为是汽车诞生百余年来最具革命性的技术变革。在世界新一轮科技和产业革命的影响下,未来5-10年汽车产业将经历一场突破式的创新变革。信息技术、网络技术等将对传统汽车产业进行全面升级和改造,汽车产业将与互联网产业产生深度融合。

美、欧、日等传统汽车强国纷纷制定相关政策法规大力支持汽车智能网联技术的发展,国际领先汽车企业也投入大量研发资金。而中国亦于2015年发布了《中国制造2025》,将智能网联汽车提升到国家战略的高度,并于2016年发布了《智能网联汽车技术路线图》,明确智能网联汽车技术发展的总体思路、发展目标和技术路径。因此,可以预期,未来5-10年汽车产业的变革将为投资者带来重大投资机会。而全球互联网巨头都已经部署网联汽车:

智能驾驶

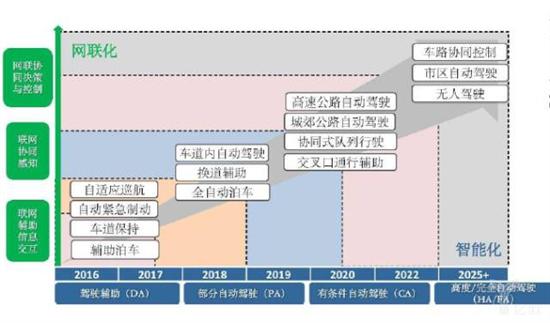

根据《智能网联汽车技术路线图》,智能网联汽车发展的总体思路分为三个阶段:近期推进以自主环境感知为主,网联信息服务为辅的部分自动驾驶应用;中期重点形成网联式环境感知能力,实现可在复杂工况下的半自动驾驶;远期推动可实现V2X协同控制、具备高度/完全自动驾驶功能的智能化技术。智能汽车、互联驾驶延伸路径详见下图:

智能汽车的重大标志,显然是自动驾驶。美国汽车工程学会将自动驾驶分为0到5级,目前L1-L2技术已成熟,L3-L4即将量产(如特斯拉、丰田AHAC、通用Super Cruise)。中短期内,智能汽车将以ADAS形式呈现,相关迭代路径如下图所示:

在相关产业链上,传感器、摄像头、激光雷达以及算法芯片将是智能互联汽车的四大技术基础要件:

ADAS目前在自动泊车、紧急制动、自动变道、自动巡航等场景广泛应用。

Lux Research预测全球ADAS市场渗透率将从3%提升到2020年57%,市场规模近2000亿。上游元器件行业如雷达、摄像头、HUD(抬头显示)等需求有望快速增长,2020年达到百亿级别。

智能驾驶核心技术是感知+决策+执行的闭环控制。核心技术目前掌握在外资公司手里,如博世、大陆、德尔福、电装、奥托立夫等,Mobileye在摄像头领域占75%份额;EyeQ芯片在全球330万辆车安装。而中资公司如博泰在后装ADAS和预警类ADAS领域可能有所突破。

1.1传感器

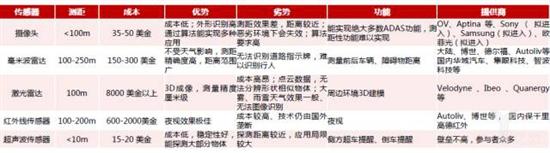

在自动驾驶汽车上,传感器将通过“特征提取-深度学习算法-神经元网络”,完成路标识别、车道线感应、行人识别、车辆识别,相关功能、成本、优劣势详见下方表格:

1.2摄像头

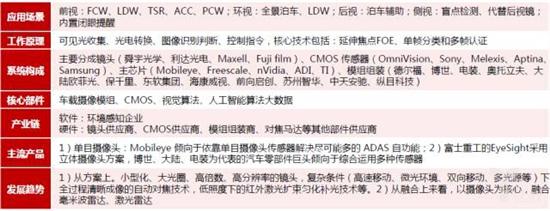

摄像头是未来智能汽车使用量最多的ADAS传感器,分为环视、前视、后视、侧视、内置。前视技术难度更高,需要光流算法、机器学习算法、机器视觉算法等:

2014年整体摄像头市场201亿美元,其中模组77亿、CMOS72.5亿。

在国外,车用摄像头公司主要有Mobileye、Aptina、Qualtre、JVC等;而国内目前参与开发的主要厂家有豪威科技、赛丽康、派视尔、敏通企业、纵目科技、中科慧眼等等,尚未产业形成龙头。

1.3激光雷达

激光雷达是利用激光、GPS和惯性测量装置(IMU)合一,生成数字高程模型(DEM)。核心作用是3D建模进行环境感知,以及同步建图(SLAM)加强定位,已逐渐成为ADAS标配。

目前主要有三种技术解决方案:线束激光雷达、旋转激光雷达、固态激光雷达。

机械式多线束激光雷达是主流方案,但成本高昂,主要供应互联网公司自动驾驶的测试传感器件,渗透力有限。

激光雷达降低成本的途径主要有三种:

1、降维:即低线束配合其他传感器来提高系统稳定性。

2、黑科技:“固态”激光雷达有望颠覆行业,Velodyne VLP-16 PUCK混合固态目前造价7999美金,福特量产宣称能降成本降到500美金。

3、规模效应:Quanergy固态激光雷达量产价格目标为250美金。

在应用中,2015年,奥迪A7 Piloted Driving采用了Ibeo和Valeo合作的Scala混合固态激光雷达,大众一款半自动驾驶车也采用了Scala,该雷达隐藏在保险杠内。CES2016上展出了Quanergy的固态激光雷达S3单个售价250美元、Velodyne与福特开发的混合固态激光雷达Ultra Puck Auto 2020年成本计划500美元。谷歌旗下Waymo的激光雷达成本从2009年7.5万美金降至2017年的7500美金。

国外公司包括Velodyne的LiDAR,获得百度与福特1.5亿美元融资,处于供不应求状态。IBEO-低线束LiDAR还有Quanergy-全固态产品S3。

国内已发布车用LiDAR器件包括北科天绘、禾赛科技、速腾聚创;北醒光子、思岚科技、北京星天地、新光圆城、广州思拓、华达科技、安智、无锡中科光电、北京德可达科技、护航实业、镭神智能、思拓力、四维远见、数字绿土。详细情况见下图:

1.4算法芯片

无人驾驶决策系统的核心环节,无疑是算法+芯片的深度学习。需要利用大量实际道路测试数据积累和控制策略迭代。

行业领先者的NVIDIA Drive PX,通过挖掘GPU计算能力进行深度神经网络训练;Google Brain Deep Learning则通过模拟人脑的多层神经网络进行智能汽车环境识别的途径。

目前,已经获得美国加州无人驾驶路试资格的公司包括:

(1)科技公司,如Google、Tesla、Cruise Automation(通用收购)、Zoox、Drive.ai、Faraday Future;

(2)传统整车厂与一级供应商,如大众、奔驰、日产、宝马、本田、福特、博世、德尔福等。

当下,GPU的趋势向FPGA过渡,FPGA(可编程门阵列)是“万能芯片”,用户根据自身需求用HDL对硬件电路设计烧录。单位能耗下性能更强、更灵活,比GPU更有效,“以面积换速度”。这类似于比特币挖矿芯片的发展规律,智能驾驶车用芯片最终会走向ASIC时代(ASIC挖矿速度是FPGA/GPU的200-400倍)。

车联网

车联网将是智能驾驶的延伸和拓展。细分又可分为:前装车联网、后装车联网。

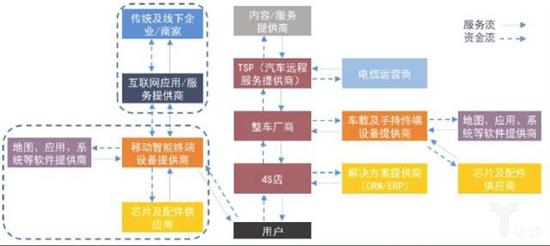

前装车联网,主要是地图导航以及V2V通讯。2016年中国前装车联网渗透率19%(全球平均27%)。预计到2020年中国车联网市场规模2600亿。后装车联网,可自主设置娱乐、导航、生活消费等车载服务。详见下图所示:

目前,国内参与地图导航的公司主要有:四维图新(FastMap)、高德地图、TomTom(荷兰公司,有博世合作开发无人驾驶技术)、HERE联盟(奥迪宝马戴姆勒31亿美元买下,四维图新英特尔参股)、百度等等。

而V2V通信技术,是由福特公司在2014年6月3日发布,可以监测街上行驶的其他车辆的速度、位置等对其他驾驶员无法开放的“隐藏”数据,可降低交通事故几率、提升用户粘性。目前,中国利用现有蜂窝网络基础设施推广LTE-V车联网专用通信。LTE-V有以下优势:1)支持更高车速;2)保证更小时间延迟;3)数据传输速率更快;4)覆盖范围更广;5)成本更低;6)通信更安全。主要推动者为:大唐电信、高鸿股份、中兴通讯。

在后装车联网的车载操作系统上,国外科技型公司占据底层系统,如Android Auto、iOS+QNX的CarPlay、Windows,及国际主流车企的操作系统如宝马ConnectedDrive、奔驰Command等。

UBI是基于驾驶行为的保险。当前车险改革转向以人为主、人车路相结合,个性化服务和产品,提高客户接触频率、体验、粘性。空间巨大。目前障碍包括驾驶风险模型和保险定价模型,原因是整车厂和tier 1尚未开放UBI数据源。UBI参考公司有Progressive、State Farm、Metromile、Insure the Box、Provinzial。而Mobileye已于Seesam、CLAL等险企合作,安装了的10-25%报废折扣。国内尚处于探索阶段。

车载操作系统方面,国外科技型公司占据底层系统,如Android Auto、iOS+QNX的CarPlay、Windows,及国际主流车企的操作系统如宝马ConnectedDrive、奔驰Command、奥迪MMI、通用OnStar等。

国内车联网验证基地目前有上海嘉定汽车城封闭测试区;杭州云栖小镇5G车联网示范区;重庆智能汽车于智慧交通应用示范区;北京通州国家车联网产业基地;芜湖自动驾驶试验区。

汽车后市场:共享自动驾驶使出行成本显著降低

智能化、联网化的汽车,将使我们的出行方式发生重大变革。

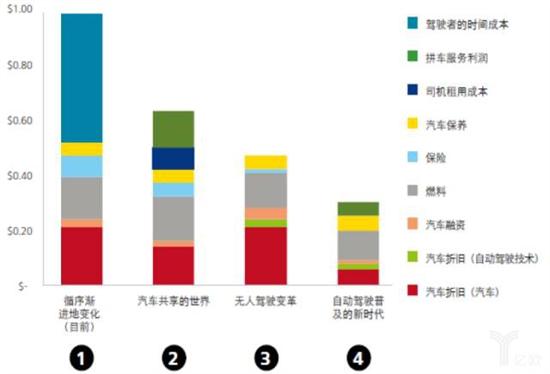

车联网技术进步,车间通讯和汽车调配算法优化,通过使用传感探测、无线通信,V2V V2X信息交互,实现智能交通管制、车辆智能化控制和智能动态信息服务的一体化网络之后,共享出行+分时租赁将成为可能,汽车回归运输本源。在自动驾驶普及的时代,出行成本将变成为目前的1/3左右:

目前,国内的网约车服务行业的发展已经走在世界前列:

但仍然时常需要面对叫不到车、路线出错等困境。而在汽车实现智能化、联网化之后,不仅目前的使用痛点有望解决,而且还会催生全新的分时租赁市场。

分时租赁比网约车更趋年轻化场景,但资金壁垒也更高,须依赖政策加大新能源车的分时租赁的支持力度。产业环节参见下图所示:

技术的变革、产业的重构也将催生全新的商业模式,分时租赁将会大范围普及开来:

截至2016年底,我国汽车保有量约1.94亿辆。2016年,汽车产销2811.88万辆和2802.82万辆,同比增长14.46%和13.65%,连续八年居世界第一。巨大的汽车存量和增量市场为智能网联汽车的发展提供了坚实的基础。

目前,智能网联汽车产业在国内仍处于萌芽阶段,部分细分市场甚至尚处空白。在政策鼓励、资本推动、市场需求等多重因素的驱动下,未来5-10年,众多细分技术和应用领域都将迎来蓬勃发展期以及巨大的成长空间。

总而言之,随着移动通信技术的逐步发展,移动智能终端经历了快速的增长阶段。然而,同样具备移动特点的汽车明显滞后于手机的发展。目前,传统汽车仍处于“功能机”阶段,正在加速向“智能机”转变。在互联网的长期影响下,人们的生活方式、生活习惯、生活偏好已经产生了巨大变化,现代人的生活越来越离不开互联网,对于汽车的互联网化具有迫切的需求。

「未来5-10年智能网联将迎来蓬勃发展期」相关推荐

「未来5-10年智能网联将迎来蓬勃发展期」相关文章

- 全球智能网联汽车发展情况概述

- 苗圩部长透露了智能网联汽车发展哪些信息

- 广汽三菱将以电动化、智能网联作为发展方向

- 车联网钱景引巨头竞逐 智能网联快速发展

- 合力发展智能网联 奥迪/华为签署备忘录

- 奥迪与华为签署合作 推动智能网联汽车发展

- 中国新能源汽车迅猛发展 智能网联成趋势

- 发展智能网联汽车 中国汽车行业增速第二引擎

- 上海:5G试商用 助力智能网联汽车发展

- 冯屹:智能网联商品化发展进入关键期