深评:换道增长 解析电动车市场新趋势

2018年对于新能源汽车市场来说是非常关键的一年,在补贴退坡的大环境下,政策鼓励往高里程(根据里程分段调整补贴)、低耗能(百公里耗电)和高能量密度等参数的共同作用下,下半年新能源乘用车市场结构将“焕然一新”。总体来看,今年下半年个人消费者能够在市场上选到一些高里程、空间较为合适和性价比高的家用车型,主要集中于工况续航350-400公里紧凑级轿车和SUV车型。各大车企纷纷推出新车型,在补贴完全退坡之前,打开阶段性的市场之门。

一、2018年上半年新能源汽车市场回顾

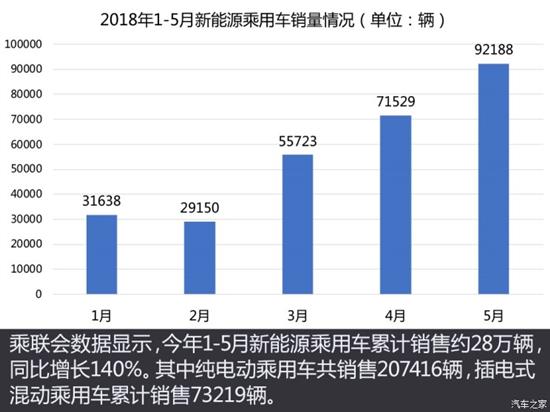

2018年补贴新政于6月12日开始正式执行,临近新政执行前的一波冲量,5月新能源乘用车销量达9.2万辆,同比增长141%,逼近过去几年中新能源乘用车单月销量历史最高点(2017年12月销量9.62万辆)。整体来看,今年1-5月销量达28万辆,如此高的增长数据是在补贴缓冲阶段实现的。

具体分析,上半年的新能源乘用车市场具有以下特点:

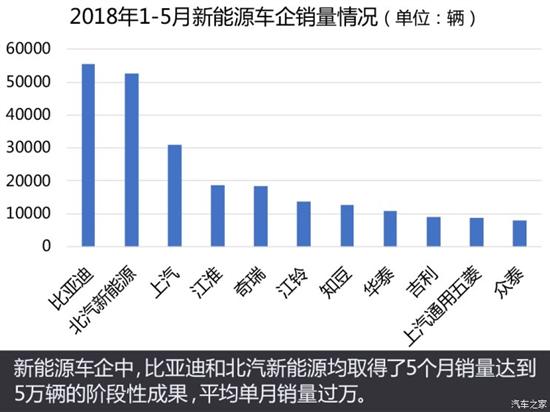

1、 微型车在补贴政策退坡前的甩货效应:工况续航里程为150公里左右的微型电动车,补贴基准由此前3.6万元,将减少1.1万元甚至更多。所以我们看到前5月市场的产品结构中,微型电动车是冲量主体,仅北汽EC180就占了4万台的销量,排在后面的如江淮iEV6E、奇瑞eQ1、江铃E200和知豆D2都达到了1万台以上。总体而言这个细分领域依旧占据了整个电动乘用车市场约60%份额。车型分化已成为中国新能源乘用车市场的一大特点,几乎每家企业都推出了微型化产品,并且结合商业模式都能出不小的量。

小型化电动车相对更容易控制成本,占据价格优势。2017年已经迎来了一轮市场爆发,原本的领先厂商继续发力巩固优势,错失的厂商也补齐车型加入争夺。此外,汽车共享化趋势带动了微型及小型电动车的采购需求,目前共享汽车市场大部分新能源车型为微型车,因为购车成本低、实现盈利相对较快。但这个“一边倒”形势到今年6月上旬将告一段落,装载更多电池、续航更高、体积更大的车型将成为接下来的市场主力,将迎来“换道”增长。

2、插电式混动车型的需求增长:比亚迪和上汽两家占据了主要的市场份额,5月销量分别达到8175辆和6856辆,1-5月分别累计实现3.88万辆和2.3万辆的销量,同比均有大幅增长。这些车辆大部分集中于上海、深圳等限购城市,在当前的限购形势下,插电式混合动力产品能提供给消费者家庭用车更方便的选择。

插电式混动车型2017年在新能源乘用车中的占比为19.2%,2018年1-5月占比提升至26.6%。虽然比不上纯电动车的增幅和量级,但是在全球范围来看,中国已是第一大插电式混合动力汽车市场。

小结:目前的市场销量比较真实的反映了当前中国新能源乘用车发展的态势,纯电动车型在网约车、分时租赁和出租车里充当了电动出行的主力,但留给消费者选择的余地并不大。主要的核心问题还是续航相对较短,厂家并没有在家用的紧凑级及以上的车型提供更多的选择,购买微型车的用户更多的还是处于占牌的角度去考虑,并没有把它作为靠谱和实用的家庭用车。这个局面对于中国的新能源乘用车发展来说颇为尴尬。

二、新政执行后对市场的影响

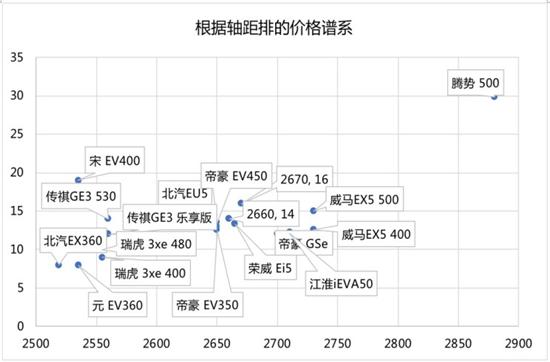

2018年的新能源汽车补贴政策有两大特点:收紧和提前退坡。对于新能源乘用车特别是纯电动汽车领域,政策上加强了对中高端车型的补贴支持,目的是增进市场层面对中高端车型的消费选择,实现未来新能源乘用车由量的发展到质的变革提升,推动市场上畅销的主力车型走向中高端化,能够实现更多的私人消费和家庭使用。如下图所示,相对高续航的纯电动汽车到手价快速下降了:

1)300公里综合工况续航:小型SUV补贴后的价格杀到8万元以下,以北汽EX360和比亚迪元EV360为代表;紧凑级轿车和SUV的补贴后售价也控制在12-14万区间。

2)350公里综合工况续航:奇瑞新能源瑞虎3xe 400补贴后售价定在9万元以下,而颜值相对好一些的帝豪GSe补贴后售价在11.98万。

3)400公里综合工况续航:续航400公里是纯电动车型未来重点争夺的区域,奇瑞瑞虎3xe 480更是将工况401公里续航定价在10万元以内;而江淮iEVA50、北汽EX400都定在了12万出头,大一些的紧凑级轿车和SUV价格也只是在14万左右。

从下方图表来看,整个纯电动汽车的价格体系有了较大变化。以续航里程、车辆大小双项驱动的选择方式也说明消费者在下半年能够买到相对实惠的车型。续航里程对于纯电动汽车不亚于传统汽车的发动机选型,而依据当前的价格差异,几乎是100公里差异2万元左右。

由于目前纯电动汽车市场群雄并起,没有形成明显的纯电动汽车的品牌效应,所以按照轴距来看价格几乎紧贴,根据轴距来排的价格区间特别集中,实际上也符合整车企业的传统定价体系。

这个结果其实预示着从6月起,紧凑级新能源车竞技时代来临,补贴政策全面向长续驶里程车型倾斜,各车企根据之前的方案进行改进和优化以后,预计最迟在第三季度做好投放准备。目前上述多数纯电动车型还在接受预定的阶段,实际的交车时间点可能定在8月-10月份。因此,新政刚开始执行时很可能市场销量会有所回落,然后再循序提升。

工况续航300km以上的纯电动车型最高可获补贴的预期(万元)续航里程国家标准补贴最高国家补贴地方补贴最可获补贴300≤R<4004.55.942.978.91R≥40056.63.39.1备注:能量密度的调整系数最高为1.2;百公里耗电能耗调整系数最高为1.1,然后根据单位电池电量补贴上限不超过1200元/kWh进行限制

相比之下,中国品牌的插电式混合动力车型价格继续坚守在15万元以上区间,不同轴距的小型、紧凑型和中型轿车、SUV的价格区分度也不是特别大。插电式混动车型本身的补贴并不高,当补贴退坡以后,如果没有牌照优惠加持,只有2分的双积分收益来抵充电池的成本。

但另一面,合资车企对于插电式混动车型的定价策略在发生变化。以全新宝马530Le插电式混动车型的定价来看,在牌照、免购置税等优惠条件下,性价比甚至超过同款燃油车。可见宝马希望以一个较低的价格来进行配置,前期通过控制销量等措施调节需求,在后期需要在全年实现新能源汽车销量目标的情况下可轻松提升。

某种意义上,这个定价策略给后续合资品牌的插电式混合动力车型开了一个头,以新能源积分为目的,插电式混动车型的销售价格区间与传统燃油车的价差,可以通过补贴和免购置税弥补。这个定价折射出来的2018年插电式混合动力销量是可调控也可以预期的。包括实用车型途观L PHEV,更加亲民化的卡罗拉PHEV等车型都将在2018年下半年推出,因此下半年的插电式混动市场值得期待。

总结:

上半年赶在补贴变化之前,新能源乘用车在细分领域有甩货式的冲量;下半年产品结构将随补贴新政进入高续航阶段,再加上双积分开始核算,纯电动车型和插电式混动车型还将迎来进一步增幅,并且车型结构会更加均衡,这是下半年值得期待的。

「深评:换道增长 解析电动车市场新趋势」相关推荐

「深评:换道增长 解析电动车市场新趋势」相关文章

- 奥迪电动化时代 e-tron成电动车市场新玩家

- 深度解析电动汽车电池未来前景如何

- 凯迪拉克研发电动四驱系统 提升性能新趋势

- 深析电动汽车的现状 你看好电动车的未来吗

- 影响OEM和TSP决策的十大车联网新趋势

- 北京上海政策新趋势 新能源车补贴转向出行

- 自主品牌新趋势:向高端车发起“二战”

- 吴绍明:创新驱动 品牌提升 中国汽车新趋势

- 路虎星脉重新定位中大型豪华SUV新趋势

- 智能时代新趋势 宝马欲淘汰车用钥匙