SUV不再给力 自主品牌“金九”销量下滑

随着“SUV大法”不再是支撑销量增长的灵丹妙药,自主品牌汽车将迎来更强大的马太效应式洗牌。

上半年车市低迷的干渴,使得业界对“金九银十”期盼已久。中汽协和乘联会先后给出了这张“考卷”的分数——只是需要从两个方面看待:同比平平,环比突出,而自主品牌留下一丝遗憾。

图注:车市如楼市,都有金九银十

无论乘用车的零售抑或批发销量,在去年高基数的阻拦面前都只能勉强维持1-3%的低增长态势,乘联会甚至下调了全年增幅预期。

在数字背后更需要看到的是,连续火了五年以上的SUV,渐渐也有了“见顶力竭”的征兆。当市场由蓝转红,SUV再难扮演拐棍角色,强弱命运悬殊的回合又将开启。

“金九”成色打折,全年预期下调

2017年9月份,中国车市在销量同比增长方面并不理想。乘联会提供的数据表明,9月狭义乘用车零售销量为2,195,270辆,同比仅增长1.2%。不仅远逊色于8月份的6.2%,也比前9月的2.0%平均水平近乎腰斩。

图注:2017年9月乘用车零售销量

但这还谈不上绝对萧条,低增速有着自己的解释——由于1.6升及以下小排量车购置税减半优惠政策设定梯度退坡计划,自2017年1月1日起按7.5%税率征收,2016年第四季度迎来一波疯长,甚至有分析机构估算“透支”了2017年上半年150万辆销量,给2017年留下了居高的基数。

此外,环比增速高达17.3%,厂家和经销商仍能得到些许欣慰。回顾前三季度,狭义乘用车零售为16,305,277辆,同比增速2.0%。

涵盖微客的广义乘用车,9月份零售销量为2,228,718辆。微面跌幅收窄,所占比重也已经大为下降,因此广义乘用车增幅和狭义乘用车基本相当。不过前9个月微客销量跌幅较大,广义乘用车累计销量同比小幅提升1.3%至16,658,301辆。

图注:2017年9月乘用车批发销量

批发销量看似枯燥的数字,却暗示了厂家在库存方面的动作。9月狭义乘用车批发销量维持了3.4%的同比增长,接近全年平均的3.7%水平。但需要注意的是,9月份厂家库存减少5万辆,经销商库存增长5万辆。在第二季度牺牲批发数据、大量去经销商库存之后,天平再次从减缓库存向补充库存倾斜。前三季度,狭义乘用车累计批发销量同比提升3.4%至16,748,418辆。

而按照中汽协提供的整个车市数据,将商用车和乘用车合计在内,9月批发销量同比增长5.7%至270.9万辆,其中商用车的17.9%增幅远高于乘用车的3.3%(中汽协口径,和乘联会的3.4%略有差别)。在基建需求回暖和严控超载法规的背景下,商用车一反几年前惨跌态势,迎来一波高涨。

图注:9月车市总销量

前三季度,整个车市累计销量达到2,022.4万辆,突破两千万辆大关,同比增长4.5%,商用车的17.9%增幅仍然遥遥领先与乘用车的2.4%。全年车市总销量基本锁定超过2,900万辆,但与3,000万辆无缘。

在乘用车领域,目前车市新品价格突破性调整力度较强,正面临着向新能源转型的关键期,传统燃油车的促销增量难度较大,高端车型年末增量弹性小,外界普遍对今年第四季度的的市场表现不太乐观。乘联会预计全年销量市场增幅预期或将只有3%,比5月下调后的5%预期更低。

图注:2017年9月汽车库存

有媒体计算结果是,鉴于去年狭义乘用车零售同比增长18.4%至2,325万辆,今年增长3%的预期下将达到2,395万辆;广义乘用车或将从2,385万辆提升至2,450万辆左右。

自主罕见滑坡,怪SUV不给力?

从2012年之后自主凭借SUV赢得爆发式增长,于是每当自主品牌销量业绩公布时,首先想到的自然是“SUV又涨了多少”。

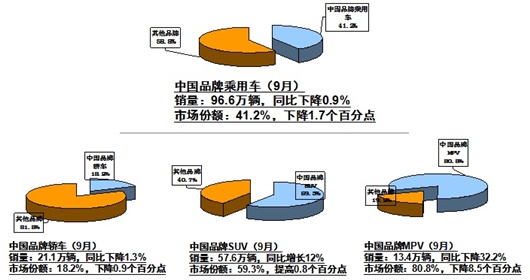

图注:2017年1-9月自主品牌乘用车销量

只是这一轮,作为增长的核心力量,SUV出现了一定的“力乏”征兆,按照乘联会数据上个月SUV零售销量同比增长14.0%至939,702辆。尽管两位数增速难能可贵,但和前9月累计销量17.5%的增速比还是明显放慢。在批发增速上甚至还跌破10%,仅有9.7%。

进一步细究,B级SUV和豪华SUV表现不错,但一批自主品牌低价SUV逐渐在市场红海化过程中“暴露原形”,市场丛林法则筛选作用愈发显著。

已有多个月份同比回涨的轿车,在9月遭遇同比滑坡,零售下跌2.6%。不过豪华品牌轿车销售情况依然较为坚挺。MPV也遇到更显著的马太效应,大批低价MPV销量跳水,反而是高端MPV愈显火热。

图注:2017年9月自主品牌乘用车销量

中汽协提供的批发销量数据则是大同小异,SUV在9月增速放慢到10.5%,明显不及前9月16%的平均水平。

SUV和MPV优胜劣汰加剧,则导致自主品牌表现更趋于两极分化。于是之前的自主品牌普涨局面不再,既有吉利、传祺这样的大幅跳升者,也有众泰这样的回暖者,自然也有一汽夏利、奇瑞这样的失意者。

至于中汽协给出的自主品牌(含微客部分)9月销量,还出现了0.9%的同比跌幅。上一次自主品牌同比下滑是今年4月份。在份额上,自主品牌41.2%低于去年9月的43.0%,假如不考虑今年1月的季节因素(春节更换月份),则上一次自主品牌份额同比下降还是在2016年3月,也就是意味着连续16个月(不计今年1月)的份额同比上升势头被打破。

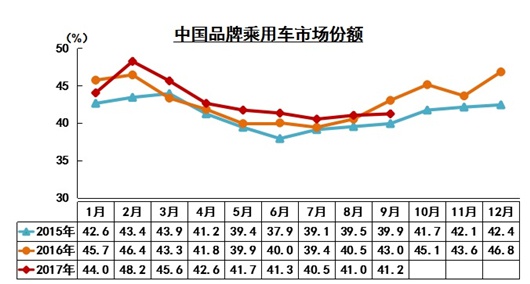

图注:2017年9月自主品牌乘用车份额

细化下来,最重要的原因是自主SUV上月增幅减半。对比自主乘用车、自主SUV和SUV整体销量变化:

6月自主乘用车涨5.5%,7月涨7.2%,8月涨5.3%,9月跌0.9%。

6月自主SUV涨21.5%,7月涨25.2%,8月涨25.2%,9月涨12%。

SUV整体,6月涨15.66%,7月涨18.1%,8月涨17.7%,9月涨10.5%。

可见在9月份增幅都出现了一个典型的断层。可以预计,随着消费升级推进,低价SUV不能满足需求,未来SUV对市场的支撑作用还将随着基数的走高而继续削弱,对自主品牌的大浪淘沙更为明显,只有实力上的强者方能生存。

图注:2012-2016历年汽车销量及细分市场占比

车企层面,自主三强长安、吉利、长城齐步并进,上月吉利和长安批发销量均突破10万辆,长城加上皮卡后也能进入同一个档次。无论是零售还是批发,吉利、长安、长城三家均位列车企十强的第6、7、8位。

合资车企中,上汽大众9月共销售了218,613辆,与去年同期的178,617辆相比,增长了22.39%,拿下了9月狭义乘用车车企销量冠军。前9个月,上汽大众共销售新车1,472,582辆,同比去年同期的1,427,582辆相比,仍微增3.13%。

无论是SUV、MPV等细分市场,还是自主品牌、合资品牌,都呈现出越来越突出的强者恒强态势。对庸者可谓压力倍增,对勇者却是机遇难得。

「SUV不再给力 自主品牌“金九”销量下滑」相关推荐

「SUV不再给力 自主品牌“金九”销量下滑」相关文章

- 辽宁车市“金九”促销 厂商经销商齐出动

- “金九”的尾巴 最后一周11款新车上市

- 雷克萨斯交“金九”答卷 月销1.6万 同比增长

- 大众第三品牌 关乎自主品牌“三观”

- “金九银十”适合买什么车 大尺寸SUV推荐

- 北汽巨亏112亿 四大自主品牌3个销量下滑

- 自主品牌销量下滑8% 明年市场份额将跌40%?

- 宝马新一代5系逆市“减产”销量下降47.5%

- 自主品牌“独苗”1月轿车销量前10再洗牌

- 7月1日实施 广州对节能车不再给予补贴