汽车制造商的自动驾驶如何赶超谷歌

一系列小型科技公司组成的新网络可能使汽车行业得以与Waymo展开竞争。

2007年,通用汽车连续76年成为全球最大的汽车制造商。当时,它拥有250亿美元现金流。仅18个月之后,它突然破产。

汽车行业是全球范围内资本最密集的行业之一。但是,如果经济恶化,资产一夜之间就会变成负债,原本大量生产汽车的工厂开始大量吞噬现金。2008年,次级信贷危机爆发导致经济危机,银行表现糟糕,汽车制造商的形势更糟。

这正是咨询公司贝恩的汽车顾问们忧心忡忡的原因。他们担心,汽车制造商将接连遭受两记重击。首先,他们预测未来12至18个月内美国经济将陷入衰退。另外,婴儿潮一代的人陆续退休, 造成严重的结构性下降。他们警告称, 美国汽车销量将从2018年的逾1700万辆萎缩到2025年的1150万辆,这一数量与2008 -2009年时的水平相当,这也是当年导致通用汽车和克莱斯勒破产,福特遭受146亿美元的损失的原因。

贝恩合伙人马克·戈特弗莱德森(Mark Gottfredson)表示:“未来几年汽车销量的暴跌可能会与大萧条时期一样严重。但是这一次,需求的大幅下降将是永久性的。”

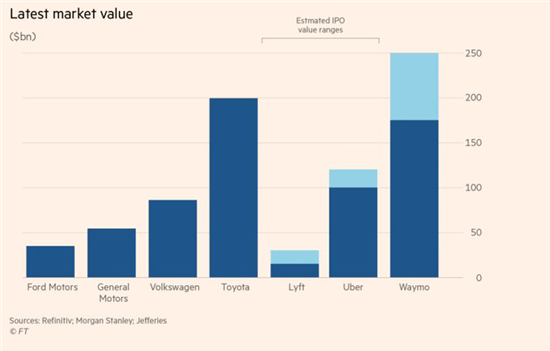

福特、通用、大众、丰田、Lyft、Uber和Waymo最新的市场估值;数值单位:10亿美元。图片来自:FT

但是,希望还是有的。如果汽车制造商制定的策略得当,它们可能会为通用汽车所谓的“互联网出现以来最大的商机”所拯救。这一潜在的救星就是共享“自动驾驶出租车”的兴起。贝恩公司预计,未来6-8年内,这种自动驾驶出租车将成为很多大城市的主流。

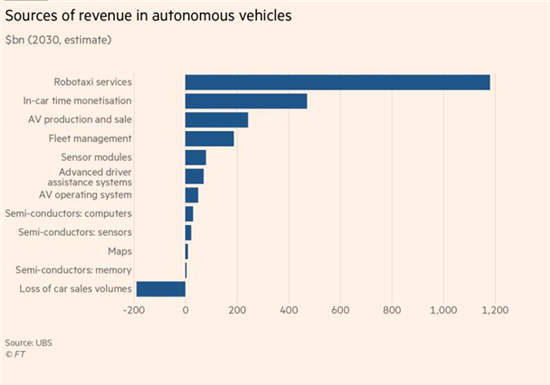

未来,这个如今还不存在的新市场潜力巨大。瑞银(UBS)分析师估计, 2030年这一业务的营收将在1.3万亿美元到2.8万亿美元之间,这一预测是基于自动驾驶出租车占新车销量12%的预测。芯片制造商Intel预计,到2050年,这一业务更加普遍,“乘客经济”规模将达到7万亿美元。如今,全球汽车销售额达到2万亿美元。

通常,各汽车品牌能从每辆汽车的销售中赚取2000美元。麦肯锡欧洲汽车业务负责人安德烈亚斯·奇斯纳(Andreas Tschiesner)表示,在一辆汽车的寿命期内,平均每公里仅赚0.01美元,而自动驾驶出租车“每公里能赚20至25美分”,获利潜力巨大。

为了实现这一潜力,该行业将需要更新其商业模式。汽车制造商面临的挑战是,在自动驾驶算法、车内娱乐系统、流媒体服务和车队管理方面积累专业技能,这些因素将是汽车新时代的关键。

搭载通用Super Cruise技术的凯迪拉克汽车,方向盘上的灯条如果是绿色,就已经启用了该功能,如果司机目光移开过久,感应器就会迅速提示司机继续关注路况。图片来自:GM

幸运的是,做这些技能和技术的小公司数量正在激增,汽车制造商们可以充分利用。麦肯锡的数据显示,自2010年以来,中国国内流向出行初创企业的投资达2110亿美元,只有7%来自汽车制造商,其中大多数资金由风险资本和私人基金提供。这些资金造就了一大批小型企业,它们想要在传统价值链的上游销售自己的突破性技术。

这样做也存在风险:汽车制造商或许不能整合这些新技术。花旗分析师伊泰·麦考利(Itay Michaeli)警告称,“这是一场我们从未经历过的行业竞争”。如果汽车制造商失败了,他们可能就会沦为供应商,或者更糟。戈特弗莱德森也表示:“许多企业甚至可能难以生存。”

Alphabet的自动驾驶部门Waymo最初只是谷歌的一个项目。现在,人们普遍认为它是自动驾驶领域的领军者。在两项关键指标上,即自动驾驶里程和“脱离接触里程”(或者说不受人为干预的平均驾驶里程),Waymo自2009年成立以来就一直遥遥领先。该公司每天至少有600辆自动驾驶汽车行驶超过2.5万英里(约4万多公里),它正以一种可能令竞争对手措手不及的方式完善算法。去年,瑞银预测,Waymo将“主导”自动驾驶汽车的操作系统,占据“2030年该业务预测总收入的60%”。

很多银行给了Waymo极高的估值。2017年,Waymo甚至还没有赚到一美元时,摩根士丹利就对其估值700亿美元,大致相当于全球销量最高的汽车制造商大众。2018年,摩根士丹利意识到,这一估值还没有把Waymo进入物流领域考虑在内。例如,Waymo可以帮助沃尔玛配送商品,从而更好地帮助沃尔玛与亚马逊竞争。后来,摩根士丹利将Waymo的估值修正为1750亿美元。

2018年12月,杰富瑞更进一步。杰富瑞估计Waymo在大约10年内将能占据全球自动驾驶里程中的2%。基于这一预测,该公司对Waymo的估值为2500亿美元。这比福特、通用、菲亚特-克莱斯勒、本田和电动汽车制造商特斯拉的总和还要高。

Mighty AI通过众包的方式为真实世界的图片做标记和区分,帮助提升自动驾驶传感器和处理器的识别能力。图片来自:Mighty AI

“我坚信,在5年内,大多数汽车制造商将来到谷歌,对他们说,‘我们需要你们的帮助’。” 杰富瑞的分析师布伦特·希尔(Brent Thill)这样说道。

Waymo的威胁并不在于它能生产更好的汽车,它也没有必要。相反,该公司从克莱斯勒和捷豹订购汽车,这实际上是把它们变成了供应商,然后为它们配备自主研发的自动驾驶软件和硬件。

但是,Waymo的实力不仅仅在于它优越的自动驾驶能力。等到自动驾驶出租车成为主流之后,Alphabet就可以借助谷歌地图收集数据并进行搜索,通过YouTube和Play Store为乘客提供娱乐系统,使用谷歌家用智能扬声器提供建议,使用软件技术来管理车队。瑞银表示,除了车辆本身,Waymo就是一个垂直整合的“封闭系统”。

希尔表示:“这将影响广告、媒体和娱乐业务。这已经不再只是自动驾驶技术,而是谷歌为汽车带来的所有组件。这也是为什么它要在这种像起居室一样的车内投入这么多资金,因为它就是想让汽车使用起来像起居室。”

具备自动驾驶功能的Waymo 捷豹 I-Pace汽车。图片来自:Waymo

对此,汽车制造商也正争先恐后地设法应对。他们正在以一种前所未有的方式合作,大举投资以获取新的专业技能。大众汽车已与福特展开合作,而其主要竞争对手宝马和梅赛德斯则将各自的出行业务整合在一起。2016年,通用汽车斥资5亿美元入股网约车公司Lyft,并拿出逾10亿美元收购了自动驾驶公司Cruise。

贝恩分析师戈特弗莱德森表示,对一家雇员人数不到50人的初创企业来说,Cruise的收购价看起来似乎太高了。但是,日本软银和本田入股Cruise之后,其估值甚至飙升至146亿美元。“如今,Cruise的价值也正在支撑着通用汽车的整体价值。”他补充说道。

然而,这些交易只是冰山一角。在汽车品牌的背后,一个由小众公司组成的完整生态系统已经诞生,这也常常被称为“数据价值链”,他们专门从事使自动驾驶汽车普及所需的软件、传感器、数据处理和导航。没有谁有毅力、资源或远见来挑战Waymo。相反,它们正在抱团取暖,运用“群体智能”,朝着创造安全的无人驾驶体验这一共同目标独立地展开工作。

自动驾驶领域也出现了很多新玩家。例如,以色列公司Iguazio和Foresight 汽车,前者专注于打车App的实时数据处理,后者的四摄像头系统可以在任何天气条件下探测障碍物,而不管之前是否见过该物体。Foresight副总裁多伦·科哈迪耶(Doron Cohadier)表示:“即使有外星人走出UFO,我们也能发现它。”

这种由多个小公司组成生态系统的影响非常深远。这表明,汽车制造商不一定非要成为新技术领域的同类公司中的佼佼者,就有机会赶上Waymo这样的大公司。他们只需要知道哪家公司在某种技术做得最好,然后与他们合作就行。

以色列初创企业Brodmann17的CEO阿迪·皮纳斯(Adi Pinhas)表示:“这也是为什么他们有非常好的机会赢得这场战斗。” Brodmann17已经利用机器学习来压缩消化数据所需的计算能力。“我们只做数据处理,其他人只做地图,另一些人做感知。当你有这些大型的专业团队负责这些基础的工作,汽车制造商主要负责顶层的指挥和协调,很快就能取得更快的进展。” 皮纳斯补充说。

通用汽车前任副董事长鲍勃·卢茨(Bob Lutz)表示:“我相信,如果有人知道如何充分利用,这一个由数千家小公司组成的庞大虚拟网络最终会带来好处。合力而上,他们将能颠覆任何一块巨石。”

西雅图初创企业Mighty AI拥有85名员工,该公司通过检测物体并加以标记,帮助自动驾驶汽车的摄像头和传感器“理解原始数据”。该公司的独特之处在于,它拍摄真实世界,然后把标记图片这一单调繁复的任务包给50多万使用其APP的用户。

“给一张图片贴标签可能包含50项任务,这不是你希望的,让数据科学家、计算机可视化团队或制造商考虑的事情。” 该公司首席执行官达林·纳库达(Daryn Nakhuda)说道。

汽车电子不断上升的成本。图片来自:FT

美国拼车应用Via成立于2012年,它已经收集了全球5000万次的乘车数据。这使得该公司能够快速匹配汽车和乘客,确保他们在最佳时间段加油或充电。该公司已与戴姆勒在欧洲展开合作。

Via创始人丹尼尔·拉莫特(Daniel Ramot)表示:“我们唯一关注的是一件事,这是我们过去六年一直在解决的问题。它非常复杂。有时候很多研究自动驾驶汽车的人会忽略这些,只考虑算法。”

十年前,当谷歌的自动驾驶汽车项目启动时,这种数据价值链还不存在,但它现在正迅速崛起。麦肯锡的出行初创企业数据库包括1180家公司,仅以色列就有400多家企业,包括英特尔在2017年斥资153亿美元收购的Mobileye。在宝马、菲亚特-克莱斯勒、供应商德尔福和麦格纳的帮助下,Mobileye正在开发一个自动驾驶的开放平台。埃森哲(Accenture)全球汽车业务主管埃克塞尔·施密特(Axel Schmidt)表示,各种合资、合作和收购是“几年前你想象不到的组合形式”。每家企业都意识到,没有一个公司能够独自参与这种宽泛的出行游戏。”

以色列初创公司Mobileye已被Intel收购,目前该公司正在与大众合作研发自动驾驶打车系统,并寻求将这一技术出售给卡车公司。图片来自:FT

这一新的合作网络已经帮助通用汽车凭借其解放双手的驾驶技术Super Cruise在业内赢得了广泛赞誉。这项技术服务的一个关键推动力源自Ushr,这家仅有60名员工的公司为通用汽车提供了覆盖加拿大和美国所有主要公路的高清地图。利用激光激光雷达(光探测和测距)技术,Ushr绘制了精确度达到15厘米的公路图。虽然其他自动驾驶技术的云端数据可以在需要时传输到汽车上,但Ushr总经理克里斯·蒂波杜(Chris Thibodeau)表示:“通用汽车已从系统集成的角度来研究自动驾驶。这不是一家公司的技术问题,而需要从摄像头、地图、传感器中获取数据,然后设法让它们协同工作。”

自动驾驶汽车行业的收入来源,单位:10亿美元。图片来自:FT

奥迪自动驾驶研发主管托马斯·穆勒(Thomas Muller)表示,选出最佳合作伙伴并整合不同技术的能力,是汽车制造商的一大优势。

“一家公司难以做到所有事情。你可以采取独立完成的方式,但代价高昂,风险也很大。我们学会了如何在一个合作网络中工作,如何管理不同合作伙伴的网络,以及如何将其集成到汽车、产品或软件中。” 穆勒补充说道。

大数据分析公司OptimalPlus CEO丹·格洛特(Dan Glotter)表示,价值链的传统金字塔结构正向一种轮辐型模式转变,汽车制造商处于这种模式的中心,与包括半导体和雷达系统制造商在内的各层级合作伙伴进行互动。

他表示: “突然之间,汽车制造商需要与它们的二级、三级供应商沟通,而不仅仅是博世和大陆集团。现在它的复杂性与之前大不不同。”

格洛特认为这也是汽车制造商一个优势,因为扮演整合者的角色是他们几十年来一直在做的事情。他表示:“宝马在处理供应链方面的经验(相比软件公司)多出一个数量级。”

以色列初创企业Vayavision的CEO龙尼·科恩(Ronny Cohen)表示,与汽车制造商合作是供应商的目标。Vayavision通过融合摄像头、激光雷达和雷达系统的原始数据,构建汽车周边环境的3D模型。“我的商业模式是许可费。他们生产当今世界上的汽车,所以他们有足够的产量。”他说道。

这种方式或许被视为 “外包创新”,但好处是,新技术的巨大风险和成本得以共担,成功的机会增加了。

采购平台Ivalua的首席营销官亚历克斯·萨里奇(Alex Saric)表示:“供应链包含的专业知识和资源比任何一家公司都要多。因此,最成功的将是那些能解开供应链创新枷锁的组织。”

「汽车制造商的自动驾驶如何赶超谷歌」相关推荐

10. 自动驾驶如何重构汽车产业价值链

「汽车制造商的自动驾驶如何赶超谷歌」相关文章

- 全球经济风险如何影响德国汽车制造商?

- 机器可没那么聪明 自动驾驶如何安全验证?

- 美国本土汽车制造商1月汽车销量全线下滑

- 日本汽车制造商斯巴鲁涉嫌对汽车里程造假

- 全球汽车制造商拟向电动汽车投资

- 德财政部长呼吁汽车制造商大力投资电动汽车

- 现代汽车或并购FCA 打造全球最大汽车制造商

- 莱茵金属汽车获得国际汽车制造商大额订单

- 3D等游戏平台可帮助汽车制造商设计/推销汽车

- 需求较低 但汽车制造商仍大举投资电动汽车