2019年中国汽车市场上半年回顾及展望

下半年悄然来临,汽车厂商也分分交付了上半年答卷,在政策促进和排放法案切换的背景下,折扣节节攀升,五月销量迎来了一定程度的环比增长,虽不如同期,但也多少能缓解一些汽车人的焦虑,刚刚得到释缓的中美贸易关系也让很多车企松了口气,整装待发的,为下半年的冲刺做好了准备,下面就让我们跟随爱卡数智实验室,对上半年中国汽车市场的表现进行回顾以及对下半年的市场进行展望!

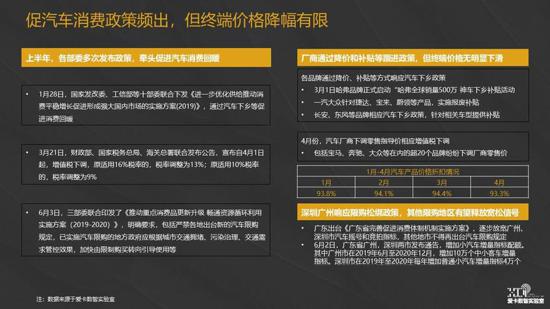

上半年,各部委多次发布政策,牵头促进汽车消费回暖,厂家通过降价、补贴等手段紧跟政策,但整体降价幅度有限,尤其是溢价能力本身较差的品牌更是苦不堪言,利润无法得到保障,经销商维权退网等现象频发,深处第一梯队的庞大集团破产更是让经销商们预期跌破零点

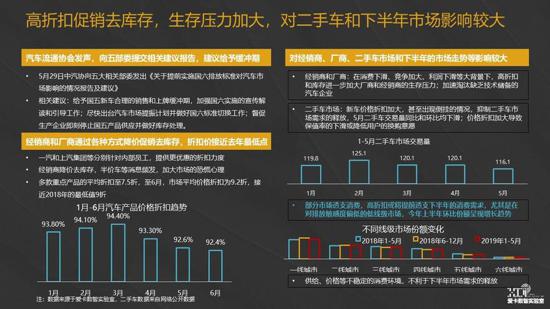

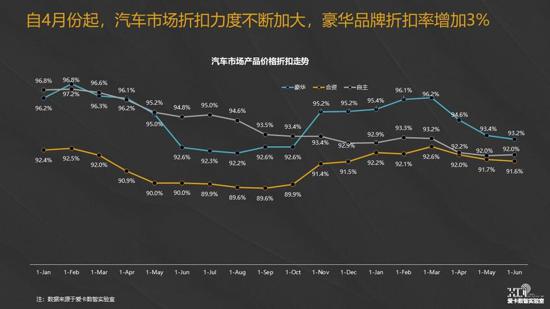

而新车过高的折扣,导致二手车市场库存积压更为严重,年初时特斯拉官降引起了老车主和二手车商极大的不满,而这种行为已经在很多品牌上发声,导致二手车价格一度极为混乱,这种混乱恐会延续至下半年

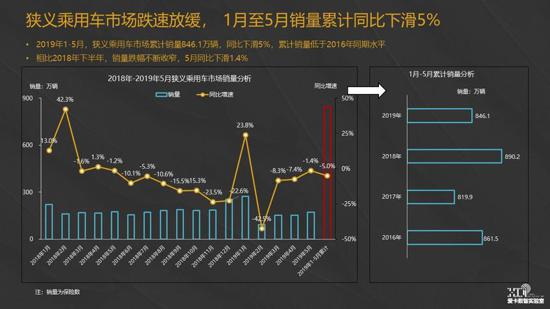

在一系列政策及促销手段下,销量迎来了一定程度的回暖,纯电动车市场持续高歌猛进,燃油车市场则优劣显现

共享出行依然帮助市场消化了部分新能源产品,尤其是纯电动车型,其中运营车辆的占比达到30%

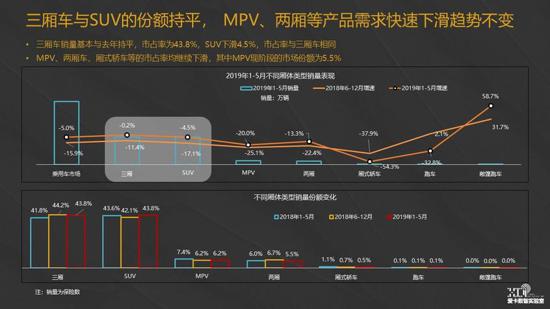

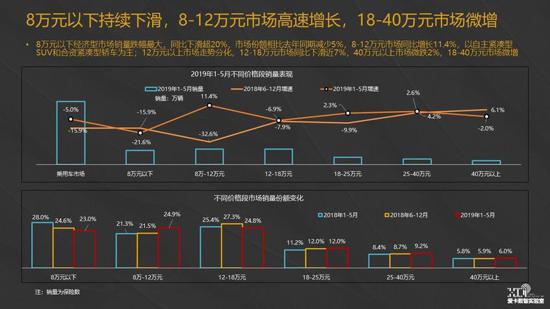

mpv和两厢车市场持续下滑,豪华品牌依旧增长,8万以下市场持续萎缩

但我们看到豪华品牌的增长主要集中在入门级产品,在经济下行的背景下,体现出了“口红效应”

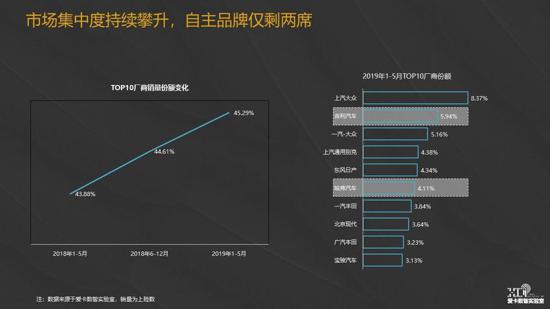

中国汽车市场从几家独霸到百家争鸣,再次迎来了第二轮的市场集中化,在这一轮集中化的过程中大批的品牌将会消失在历史的舞台

合资品牌依旧受到自主和豪华的双面夹击,在8-12万和20-30万市场压力极高,多数合资品牌缺少向上攻击的意愿,而是选择在中低端市场持续投放,与自主品牌硬碰硬

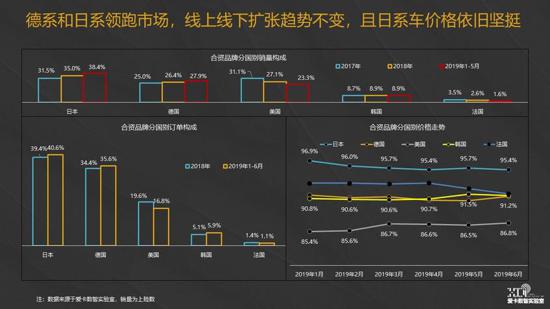

德系和日系品牌领跑市场,究其原因,还是在于产品质量过硬,市场终究要回归理性,只有足够可靠的产品才能经得起市场的考验

存量市场的释放接近尾声,一二线城市的增换购基本完成,三线及以下城市换车周期较长,市场难以预估

轻混产品爆发式增长,得益于豪华品牌引领的全系产品技术改革,切换无缝,轻混也是未来能源过度的较优选择

纯电动车市场,虽然合资品牌进来较晚,但进入市场后还是对自主品牌造成一定的蚕食,主力购车市场也在逐渐向高级别过度

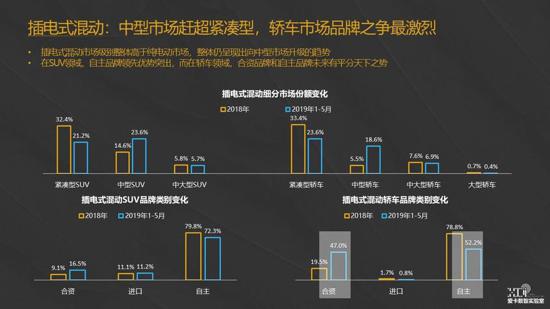

插混市场则是轿车主导,合资与自主品牌竞争更为激烈,热销级别随着新产品的推出逐渐由中型车取代

下半年,头部品牌的产品将有更多迎来改款、换代、新增等,恐会进一步聚拢市场,豪华品牌也将进一步实施更多产品的国产化动作,将对合资品牌造成更大的压力。政策方面继续放宽限购政策,以及加快促进新能源汽车市场化步伐,都将影响下半年车市变化,究竟是否能迎来反弹,让我们拭目以待!

「2019年中国汽车市场上半年回顾及展望」相关推荐

「2019年中国汽车市场上半年回顾及展望」相关文章

- 特斯拉2019上半年中国销售额增幅超过40%

- 宋MAX人性化体验 后两排储物也有所顾及

- 2018年中国汽车将强化在俄罗斯市场的地位

- 慎思与展望:2017中国汽车依然是牛市

- 奥迪坚持在柴油车市场上扩张 成车企中另类

- 盘点如今在二手车市场上却保值率惊人的车型

- 业内:中国汽车市场今年下半年将恢复增长

- 展望中国汽车2025:重塑格局 直面竞争

- 陈安宁:中国汽车市场的核心是规模市场

- 奔驰要在中国市场上打造独具魅力的客户体验