产品溢价拉低戴姆勒盈利 宝马首陷负利泥沼

迈入2019年,全球车市趋寒、排放法规趋严,加之关税汇率的连番波动,这让以奥迪、宝马、奔驰为代表的豪车集团,在业绩上一改往日的“劲增”态势。

根据三家企业日前公布的财报来看,“新四化”转型所带来的巨额投资,以及销量放缓所带来的业绩阵痛,同样在数据上有所体现。由此,缩减成本、夯实重点市场的业绩目标,已成为德系豪车三巨头提振业绩的“攻守道”。

对比|戴姆勒站稳营收榜首 宝马税前利润跌幅过半

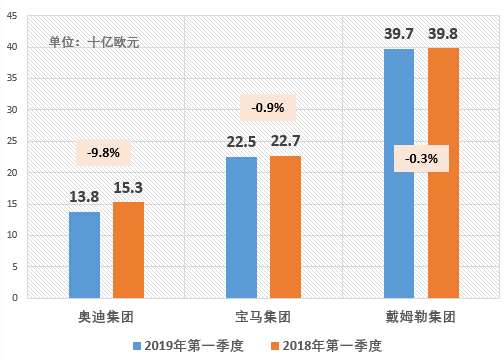

(图注:三大集团营收表现)

从营收上看,戴姆勒集团以397亿欧元收入领跑三强。而对于数据小幅下滑,戴姆勒认为乘用车业务的销量下降、原材料成本上升,以及对卡车部门增加投资存有关联。值得注意的是,在乘用车业务中,戴姆勒同比去年下滑8%,至212亿欧元。

在奥迪看来,营收大幅下滑与企业表现并无直接关系,“多品牌销售公司”统一计入母公司大众集团的财务报告,在一定程度上影响第一季度的数据表现,例如第一季度中销量维度上,“多品牌销售公司”已从7万余辆调整至13辆。

而宝马对于数据的小幅下滑,它认为这与其在利润上的消极影响有直接关联。

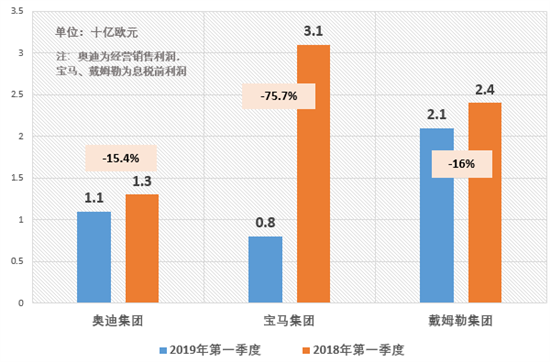

(图注:三大集团息税前利润表现)

德系豪车三强在息税前利润方面滑坡幅度更为剧烈,而宝马更是同比下跌近八成,销售回报率跌入负区间。

对此境遇,宝马和奥迪认为,西欧市场WLTP测试标准带来的额外成本支出正是其中主因。此外,欧盟可能开出的14亿欧元反垄断罚单,加重了宝马成本支出;而除销量低迷外,奥迪利润也受到重要车型更新换代、以及前沿技术前期投入等因素影响。

(图注:三大集团销售回报率表现)

戴姆勒则认为,单车利润下滑、欧元汇率走弱成为影响业绩成色的主要原因,而目前乘用车销量中,奔驰A级、B级以及GLA为代表的紧凑车型销量占比不断攀升,由此,其遭遇了2.9个百分点的销售汇报率下跌。

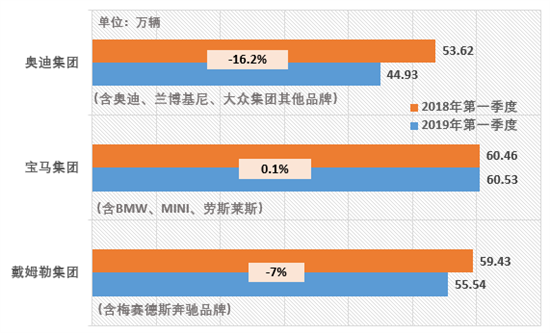

(图注:三大集团乘用车业务销量表现)

从销量上看,德系豪车三强乘用车业务已从去年“胶着”状态,赛道身位正逐渐明朗。

抛除7万辆“其他大众集团品牌”来看,奥迪集团与去年同期销量持平,其中一汽-大众奥迪的销售增幅抵消了西欧、北美市场的数据微跌。

而宝马集团销售稳增的态势在目前境遇下难能可贵,中国销量高歌猛进、除MINI以外全线品牌的小幅上扬,成为一季度销量颇佳的主要原因。

但相比上述企业,戴姆勒乘用车业务遭遇了7%的销量下滑,官方认为这是市场竞争的正常波动,在部分车型迎来更新换代的境遇下,SUV车型、C级、E级、S级销量均比去年小幅下滑。

奥迪|一汽-大众奥迪提振品牌全球销量 2019年预计销量增幅持稳

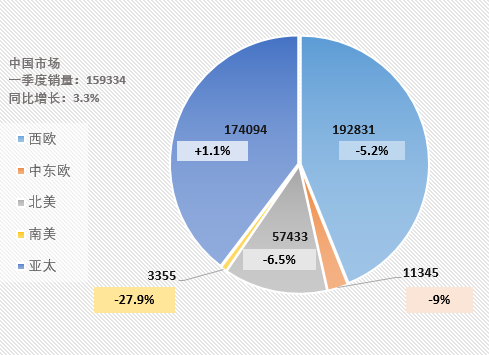

(图注:奥迪品牌区域销量表现)

从全球市场来看,西欧与亚太依然是奥迪品牌主战场。

但英国市场12.6%与西班牙市场9.3%的数据下滑,以及德国、法国市场表现平淡,拉低了奥迪品牌在西欧市场整体走势。但中国市场3.3%的同比增幅,抵消了亚太其他区域的销量下滑,而目前,中国市场在亚太销量占比超过90%。

(图注:奥迪集团品牌销量表现)

从品牌维度来看,奥迪品牌依然是集团的业绩支柱,但基于Q3、Q5等重点SUV车型的小幅下滑,该品牌业绩并不理想,需要注意的是,合资品牌一汽-大众奥迪的逆势上扬,抵消了一部分由此带来的消极影响。而随着全新Q3 Sportback以及升级版A4的入市,奥迪预测,2019年品牌交付量将保持温和增长,势头或将在下半年尤其明显。

此外,Urus自2018年夏季上市后,较好的销售表现带动兰博基尼的销量上涨,同时,摩托车品牌杜卡迪也呈现良好的业绩预期。

宝马|多品牌销量同比微增 14亿罚单影响利润成色

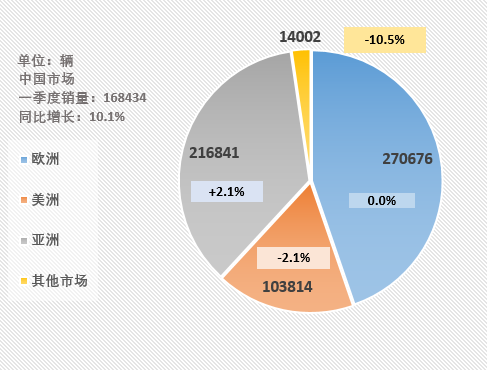

(图注:宝马品牌区域销量表现)

区域构成上看,与奥迪一致的是,欧洲及亚洲市场是宝马业绩的主要支柱。

其中,中国市场以10.1%的同比劲增,拉动整个亚洲地区的销量增长,而本地生产的X3成为撬动增幅重点车型;欧洲市场内,德国市场3.5%销量下滑,抵消了英国1.7%的销量增长, 而英国市场良好表现,与SAV车型上市热销不无关系;此外,美国销量1.9%同比下滑,成为北美市场表现欠佳的主因。

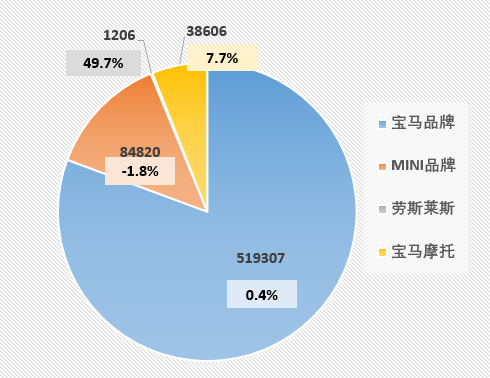

(图注:宝马集团品牌销量表现)

分品牌来看,除MINI外,宝马旗下各品牌均呈不同幅度增长。宝马品牌中,3系、5系成为主力车型,分别售出9万辆及7.8万辆;与此同时,全新幻影成为劳斯莱斯品牌的业绩支柱,而美国占据该品牌30%市场份额,与此用时大中华区也实现销量增长,一季度售出328辆;尽管MINI品牌降幅依然持续,但随着“光束汽车”这一合资企业的产品放量,该品牌也将助力集团销量增幅的再度上扬。

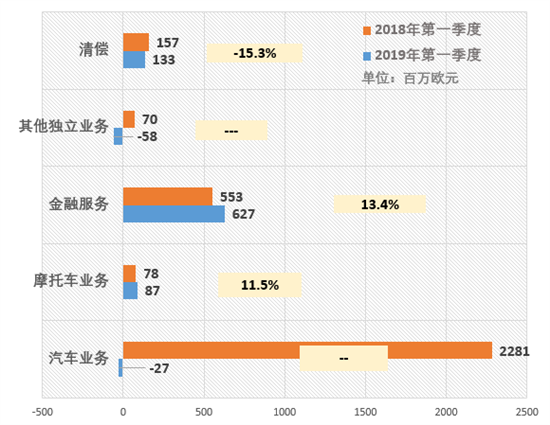

(图注:宝马集团业务表现)

从息税前利润上看,在宝马给出的几个维度中,金融服务与摩托车业务呈现一定涨势,但基于反垄断处罚的14亿欧元储备金拨款,让宝马在汽车业务上出现了十年以来的首次亏损。

但需了解,在囊括14亿欧元备用金的基础上,其汽车业务营收依然大幅下滑。对此,宝马认为这与研发费用支出存有一定关联。而据公开资料表示,包括工厂升级改建在内,宝马第一季度共支出费用13.96亿欧元。

戴姆勒|高盈利产品结构待优化 乘用车业务遭遇下滑

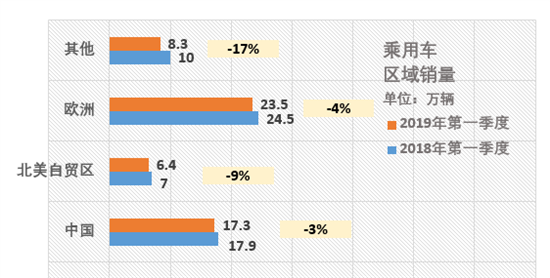

(图注:戴姆勒乘用车区域销量表现)

从区域市场来看,奔驰乘用车产品在欧洲市场销量下降4%,至23.5万辆,其中,德国本土售出7.81万辆,同比下降1%。

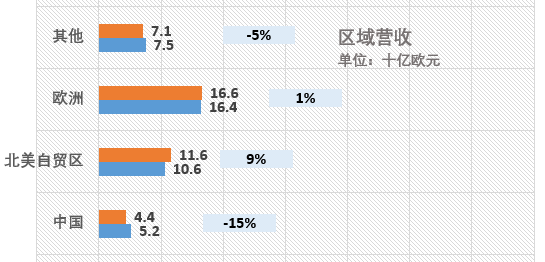

(图注:戴姆勒乘用车区域营收表现)

而在中美市场,奔驰未能守住増势,其中美国下降9%至6.43万辆,中国市场销量下降3%至17.3万辆。对于2019年市场预期,奔驰预测其欧洲市场乘用车业务将与去年持平,中美市场则呈现微降态势。而各区域营收的各有增减,与当地在售高溢价比车型比例存有一定关联。

(图注:戴姆勒集团各业务销量表现)

业务表现上,乘用车销量下滑对集团业绩存有重要影响,而除单车盈利不佳外,高溢价产品销量降低也降低了戴姆勒的营收能力。

轻型商用车业务中,Sprinter为戴姆勒贡献了8万余辆的销售增幅,且提高了单车盈利能力,但基于阿根廷、俄罗斯地区产能结构调整带来的成本增加,抵消了上述积极因素。卡车与公交业务上,北美自贸区6.2万辆的市场份额缩减,成为卡车业务盈利缩减的主要原因,与此同时,内部认证流程改变所带来的交付延期,也让公交业务利润下滑。

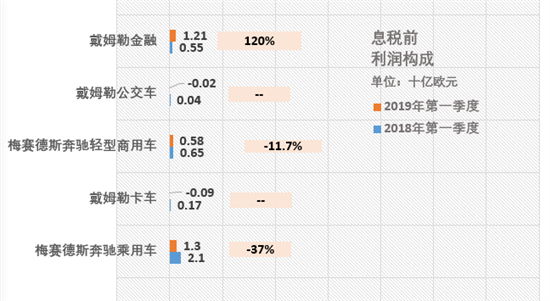

(图注:戴姆勒集团各业务利润表现)

值得注意的是,戴姆勒金融在第一季度中实现了业绩的翻倍,对此,官方表示,这与戴姆勒、宝马在移动业务的兼并不无关系,此外,大额订单合的合作,也让戴姆勒在金融业务中收获颇丰。

策略|中国市场新能源产品双加码 成本把控研发支出成提振潜在业绩重要手段

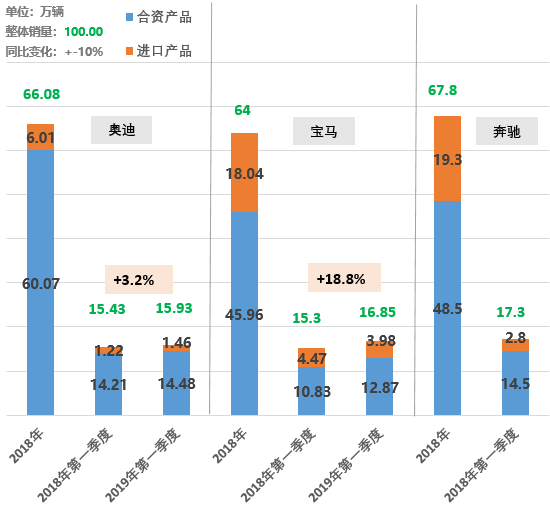

(图注:三大品牌在华销量表现)

作为“主战场”,中国市场销量及业绩表现无疑将对ABB集团数据存有重要影响。

而从一季度在华销量可见,尽管财报数据同比回落,但奔驰仍以17.3万交付数据夺得在华豪车市场冠军,其中1月份,其以7万辆成绩刷新豪车在华单月的最高纪录,而长轴距版C级和E级轿车依旧是销售主力。

数据上看,宝马“本土化”车型份额仍有上升空间,而1、3月两位数的同比劲增,说明该品牌在华仍将处于发力阶段,而下半年,随着全新一代国产3系和X2的推出,宝马又将在华迎来新的增长引擎。

尽管一季度奥迪在华暂落第三名,但也创造了销售纪录,在15.93万辆销售数据中,本土车型占到90%以上。需要了解的是,一汽-大众奥迪销售事业部执行副总经理荆青春曾透露,2019年奥迪品牌销量目标为68.2万辆,较2018年实际销售量增2.87%,而倘若用奔驰“微降”预测作以对比,该数据则将比奔驰2018年销量高出近5000台,二者成绩依然胶着。此外,一汽奥迪和上汽奥迪的“双伙伴战略实施”,也将为品牌在华的未来增势埋下种子。

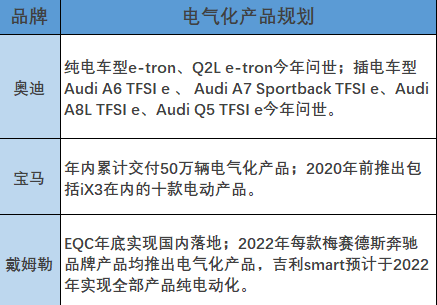

除去中国等重点市场深耕外,在ABB2019年规划中,新能源细分市场攻城略地也于今年交战正酣,其中奥迪与奔驰将展开在中国市场的直接碰撞。

其中,梅赛德斯-奔驰EQC纯电SUV,预计于年底国产上市;与吉利签署的Smart项目合作协议,意味着电气化产品也将成为该品牌攻城略地的重点领域。至2025年,戴姆勒预期梅赛德斯奔驰旗下纯电动产品,将占品牌销量的 15%至25%。

奥迪e-tron纯电SUV将于上半年以进口方式引入中国市场,此外,中国专属车型Q2L e-tron将于二季度问世,而Q4 e-tron已箭在弦上。全球市场中,今年3月,奥迪首款纯电动车型e-tron已在欧洲交付,布鲁塞尔工厂产能已被预定一空。年内,奥迪还将在全球范围内推出Audi A6 TFSI e 、 Audi A7 Sportback TFSI e、Audi A8L TFSI e、Audi Q5 TFSI e等插电混动车型。

在产品交付上,宝马预计于今年年底前累计向全球销售50万辆电动车,目前累计销量已近38万辆,其中,一季度同比增长0.7%至27044辆,i3、i8成为宝马该领域重点车型。产品攻势上,至2020年底,其将推出10余款全新及升级款电动产品,其中囊括了2020年沈阳生产并出口至全球的BMW iX3。

而正因对新能源及对未来相关业务的不断重视,三家德系豪华车企成本支出也有所体现。

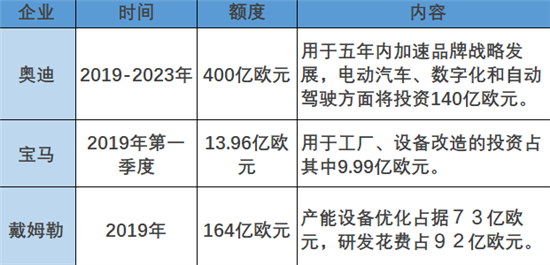

其中,宝马同比增长8.4%至13.96亿欧元,其中用于工厂设备改造的投资涨幅达36.1%,至9.99亿欧元。戴姆勒乘用车业务则将于今年投入164亿欧元用于对“未来移动出行以及基本盈利”的研发支持,其中产能设备优化占据73亿欧元,研发花费则占92亿欧元。

尽管财报中并未体现奥迪对于研发的投入,但伯蓝·绍特曾在今年3月员工内部信中重申“奥迪必须为了未来而大规模投资”,而这项投资费用的累计额度将达400亿欧元。

值得注意的是,在全球车市趋寒的境遇下,车企对“未来投入”的趋重也是应有之义,而加之为竭力驱散“柴油门”事件影响,“成本”控制已然是三家德系豪华车提振业绩的重要手段。

为此,2018年奥迪在其发布的未来五年“进取和转型计划”中,其计划节约成本超过150亿欧元。为应对业绩压力,宝马也在今年3月宣布140亿欧元成本削减计划,除淘汰部分车型外,并缩减三分之一产品研发周期,从而加速推新速度。而在日前戴姆勒宣布的开源节流新举措中,包括裁员等计划在内,预计至2021年,乘用车业务将节约67.5亿美元成本。

而尽管全球市场趋寒,加之WLTP测试标准趋严、关税汇率政策的不断调整,在中国等重点市场以及新能源产品的不断加码下,ABB三家企业依然对今年业绩保持乐观态度。

其中,奥迪品牌希望产品交付能够同比稳增,而经营销售回报率锁定于7%-8.5%;宝马预期汽车销量仍降实现同比增长,EBIT利润率目标设定在8%至10%之间,而基于反垄断诉讼,汽车业务利润率将在滑落在4.5%-6.5%之间。对于戴姆勒而言,其希望能比去年同期实现息税前利润的稳增,其中乘用车业务销售回报率介于6%-8%之间,金融业务达17%-19%。

「产品溢价拉低戴姆勒盈利 宝马首陷负利泥沼」相关推荐

「产品溢价拉低戴姆勒盈利 宝马首陷负利泥沼」相关文章

- 再抬关税打击车企盈利目标 戴姆勒“吃不消”

- 不堪贸易摩擦 戴姆勒集团下调盈利预期

- 戴姆勒下调第三季度及全年盈利预期

- 受累于柴油车排放 戴姆勒发布盈利下滑预警

- 奔驰卷入柴油排放门 戴姆勒发布盈利预警

- 业绩堪忧?戴姆勒半年三次下调盈利预期

- 戴姆勒:第二季度盈利将远远低于预期

- 戴姆勒或将2020年盈利预期下调数十亿欧元

- 盈利100亿欧? 戴姆勒或难以达成预期

- 解读:传祺盈利19亿 广菲克成新增盈利点