潜力股比亚迪:三季度利润下滑仍被机构看好

10月29日,比亚迪和比亚迪股份同时发布三季度财报。财报显示,比亚迪第三季度和前三季度净利润都有下滑,下滑幅度在24%左右。

10月30日,周一开盘,比亚迪A股和港股股价双双下滑,最终当天两市股价分别下跌3.992%和2.31%。但各大投资机构并未因此“抛弃”比亚迪,因为看好其四季度和明年业绩,不少投资机构给出了“买入”或“增持”评级。

三季度销量回暖,全年业绩仍承压

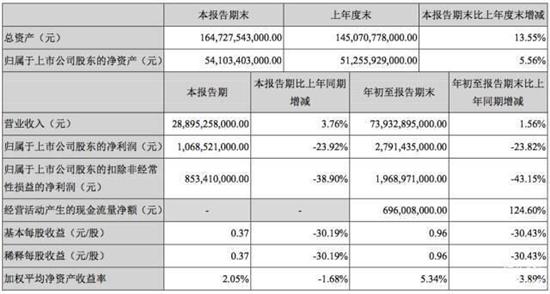

比亚迪三季度财报显示,第三季度比亚迪营业收入为288.95亿元,同比增长3.76%;归属上市公司股东净利润为10.69亿元,同比下滑23.92%;归属上市公司股东的扣除非经常性损益的净利润为8.53亿元,同比下滑38.9%。

前三季度比亚迪营业收入为739.33亿元,同比增长1.56%;归属上市公司股东净利润为27.91亿元,同比下滑23.82%;归属上市公司股东的扣除非经常性损益的净利润为19.69亿元,同比下滑43.15%。

比亚迪预计,2017年归属上市公司股东的净利润在40.4亿元~42.9亿元,预计变动幅度为同比下滑20.03%~15.09%。

据财报计算,比亚迪三季度毛利率为19.13%,比去年同期下降2.35%,这是其三季度业绩负增长的主要原因之一。同时,销售费用、财务费用、研发支出的较大增长也是拖累业绩的原因。

财报显示,比亚迪三季度财务费用为16.27亿元,同比增长64.34%,是由于利息支出增加及汇率变动影响导致;开发支出为42.44亿元,同比增长36.48%,是由于三季度新项目研发投入增加所致。

从销量来看,三季度比亚迪整体销量虽然表现不算优异,但新能源车明显回暖。三季度,比亚迪新能源车销量为3万辆左右,相当于上半年新能源车销量总和。

同时,比亚迪预计四季度其新能源车销售趋势将持续走强,传统车方面,新车型宋MAX也有望取得不错的销售成绩。但全年来看,比亚迪2017年度业绩仍压力较大。

整车+电池+云轨,比亚迪将迎来收获期

虽然,比亚迪对今年业绩做出了下滑的预计,投资机构对其全年业绩的预期也如出一辙,但投资机构仍纷纷给出“买入”或“增持”评级。从投资机构的研报来看,机构对比亚迪明年以及长期发展持看好态度。

目前来看,2017年对于比亚迪来说是个“调整年”,虽然仍处于新能源车的风口上,但比亚迪并非只是站在风口上被“吹”上天,而是开启了一系列结构调整,而四季度及明年,比亚迪有望迎来调整之后的收获。

首先,在整车制造方面,比亚迪传统燃料车型和新能源车明年都将有较大的投放。据比亚迪公布的信息,明年比亚迪将提升动力产能,投放多款新能源车型。

比亚迪现有动力电池产能为14GWh,今年年底能够达到16GWh,目前青海10GWh的项目正在建设,预计2018年比亚迪动力电池产能可达到26GWh。

传统车方面,前奥迪设计师沃尔夫冈·约瑟夫·艾格的加盟和王朝概念车的发布,让市场看到了比亚迪整车业务未来的潜力。而采用全新设计的首款车宋MAX上市后,销售有明显起色。

其次,在动力电池方面,比亚迪已经将动力电池对外销售,这对比亚迪的营收将带来正面影响。日前,在工信部发布的第七批新能源汽车推荐目录上,配套了比亚迪动力电池的北京华林特装车有限公司出现在目录上。

同时,比亚迪还加紧对动力电池上游产业链的布局,前不久其联手国轩高科成立合资公司,布局三元锂电池正极材料,项目总投资36.9亿元,一期工程2018年底建成投产,目前项目已经开工。

再次,在云轨业务方面,比亚迪云轨项目已经开始运营,并有更多项目在推进中。

9月1日,比亚迪在银川的云轨项目正式通车并交付运营,同期建造的广安、汕头有望在年底完成通车,比亚迪还接到超过10个城市的意向订单。

比亚迪在三季报中称,预计第四季度云轨业务将为公司带来较大的收入和利润贡献。

以上三项业务获得了大部分投资机构的看好,联讯证券指出,新车型上市表现抢眼,云轨业务前途光明,维持“买入”评级,并将比亚迪A股目标价上调至70元。

瑞信称,因其云轨业务,及宋MAX销量带动,比亚迪会于明年恢复盈利增长,维持港股目标价85港元及“跑赢大市”评级。

野村研报称,比亚迪三季度业绩符合管理层早前的指引,业绩表现对股价没有影响,比亚迪新能源车业务表现突出,预期不会有太大下行风险,给予港股“买入”评级,目标价为70港元。

招商证券表示,长期看好比亚迪在新能源车“双积分”制度中的高积分优势,给予“审慎推荐-A”的评级。德银虽然调低了比亚迪的目标股价,但仍维持了“买入”评级。

此外,10月31日,比亚迪发布公告称,与零部件供应商佛吉亚成立合资公司,名为深圳佛吉亚汽车部件有限公司,将专注比亚迪旗下的整车品牌研发并提供先进的座椅系统解决方案。佛吉亚和比亚迪持股比例为70%和30%。

这一消息被投资机构认为有正面影响,此合资公司将整合比亚迪现有的座椅业务,瑞信称由于拆出资产价值比账面值高,比亚迪预期会取得一次性出售收益,这一交易对比亚迪影响正面,可降低公司对低效率资产的负担。

整体来看,经过近一年的调整期,比亚迪已逐步理顺公司各项业务结构,四季度及2018年业绩值得期待。

「潜力股比亚迪:三季度利润下滑仍被机构看好」相关推荐

「潜力股比亚迪:三季度利润下滑仍被机构看好」相关文章

- FCA一季度利润下降29% 在华销量下滑30%

- 比亚迪前三季度利润收缩或因“云轨深坑”

- 电动车销量下滑 拖累比亚迪第一季度利润

- 斯巴鲁三季度利润同比下滑 下调盈利预期

- 营销成本提高 日产二季度利润下降12.8%

- FCA第一季度利润下降29% 中国市场持续亏损

- 阿斯顿·马丁一季度利润下降 亏损220万英镑

- 江铃汽车前三季度销量下跌15.23% 净利润下滑

- 福特全球三季度净利润下滑 放弃2020年目标

- 净利润下滑 四维图新发布前三季度业绩预告